随着国内市场的竞争日益激烈,中国医疗器械企业开始将眼光投向国际市场,这标志着一个新的历史时期的开端——中国医疗器械的"出海"时代。

本文将探讨中国医疗器械行业走向国际市场的历史脉络,分析其当前的发展状况,并展望其未来的发展趋势。

从早期的低端产品出口到现在的高端技术和品牌输出,中国医疗器械的国际化之路既充满机遇也充满挑战。在此过程中,政策引导、技术革新、市场策略、国际合作等多方面因素共同作用,塑造了这一产业的独特发展路径。

01

中国医疗器械出口的历史发展进程

根据海关总署的数据,2023年中国医疗仪器及器械出口金额达到184.18亿美元,回顾过去中国医疗器械出口的发展历程可以分为3个阶段:

第一阶段(1995年-2008年):出口开始初具规模,2001年中国加入WTO后增速开始加速;这一阶段中国出口的主要产品以劳动密集型的低端医用耗材为主。

第二阶段(2009年-2019年):在经历2008年的经济危机后海外需求增长开始出现乏力,同时低端产品面临全球竞争加剧及国内生产成本上升等问题,增速略有放缓,但这一阶段具备一定技术壁垒的设备及耗材产品出口占比开始增加。

第三阶段(2020年-至今):在 COVID-19 席卷全球后,2020-2021年中国成为全球为数不多的医疗产品正常生产供应的地区,为企业大规模出海及品牌力塑造打下了较好基础,2022-2023年逐步回归到正常水平。

图:中国医疗器械出口发展趋势

02

我国医疗器械出口现状

出口市场主要集中在欧美市场

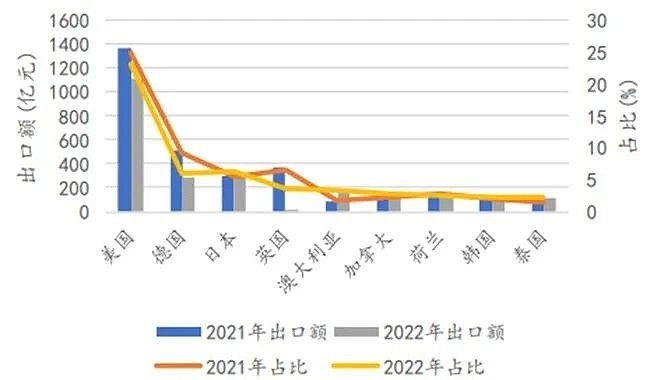

在海外区域选择方面,我国企业通常会优先选择医疗水平相对较高,医疗设备市场规模庞大的国家,如美国、欧洲、日本、澳大利亚等。

据《中国医疗器械行业发展报告》数据,2022年美国仍为中国最大的医疗器械出口市场,2022年美国出口额1115.51亿元,占比23.18%。

综合来看,我国对传统出口市场的出口额及占比出现下滑,对亚洲国家的出口额及出口占比逐步提升。

图:2021-2022中国医疗器械出口不同国家金额及占比(来自海关总署)

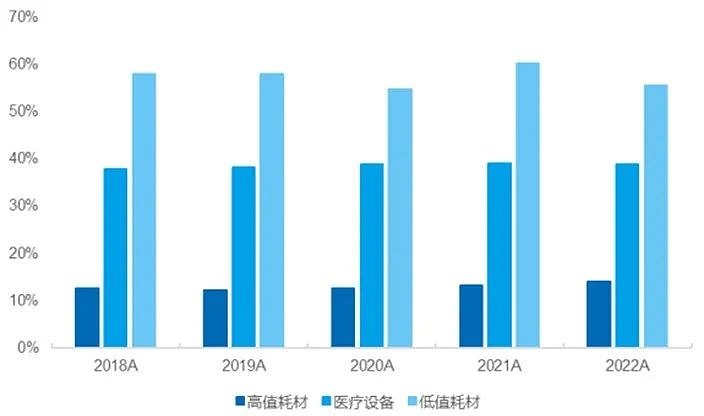

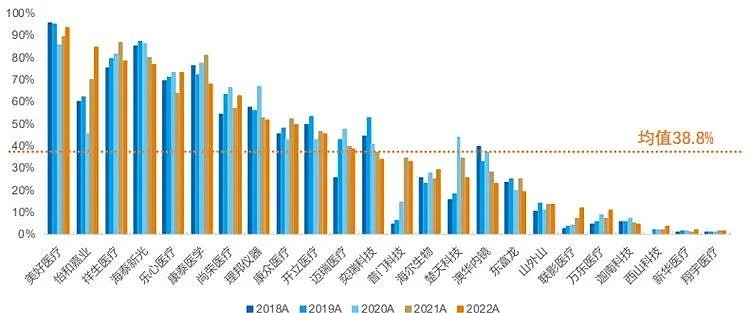

医疗器械三大板块企业海外业务收入占比

总体来说,类目上,医疗器械三大板块企业海外业务收入占比,低值耗材>医疗设备>高值设备。2022 年低值耗材海外业务收入占比平均为 55.4%,医疗设备达到 38.8%,高值耗材则为 14.1%。

此数据的高低基本说明了不同赛道出海的难易程度,最容易且最早出海的是低值耗材,其次是医疗设备,而高值耗材目前整体仍处于出海的起步阶段。

图:A股医疗器械板块各赛道海外收入占比(来自Wind)

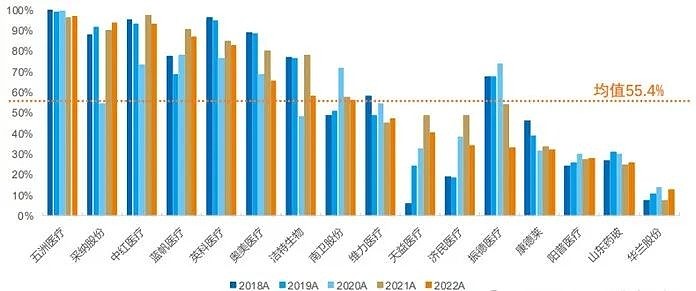

目前,我国已成为全球大规模生产制造中心,低值耗材是我国医疗器械出口的核心领域。

国内低值耗材上市公司供应产品主要包括一次性医用手套、注射器、穿刺针、医用敷料、医用导管、医用玻瓶等产品,根据2022年年报披露的海外业务平均占比达到 55.4%。

图:A 股低值耗材企业海外业务收入占比(来自Wind)

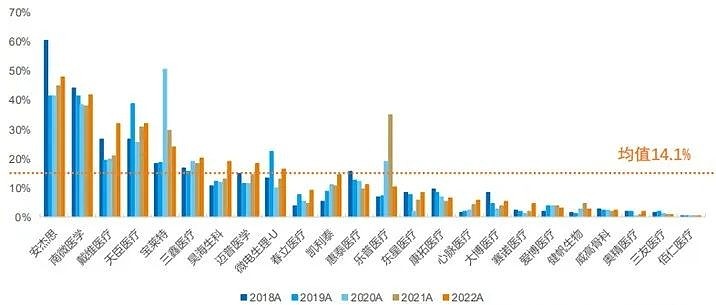

根据2022年年报披露的高值耗材上市公司海外业务收入,平均占比达到14.1%,大量公司海外业务仍处于起步阶段。

目前我国出海成功企业稀缺,产品临床优势及渠道布局缺一不可。高值耗材出海较为困难的关键原因在于产品研发与销售模式存在较大差异。

图:A股部分高值耗材企业海外业务收入占比(来自Wind)

医疗设备出海的推动因素主要在产品力以及制造端,国产企业在监护仪、家用呼吸机、基础超声等领域具备较强的竞争力,另外高性价比的产品特点受到大量发展中国家的青睐,上游部分核心设备组件也获得了大量代工订单。

根据2022年年报披露的医疗设备企业海外业务平均占比达到 38.8%,其中部分企业已形成较为成熟的海外销售体系。

图:A 股部分医疗设备企业海外业务收入占比(来自Wind)

03

我国医疗器械出口发展趋势

持续技术创新:加大研发投入,掌握核心技术,提高产品质量和竞争力。合作与并购加速技术成果转化,推动产业升级。

国际标准接轨:加强与国际标准的接轨,包括产品、服务、管理等方面。获得ISO认证、CE认证、FDA批准,增强国际信誉度。

市场策略多元化:发展直销、售后服务网络,提升品牌形象。利用电子商务平台,拓展线上市场。

法律法规适应与文化交流:深入了解目标市场的法律法规,尊重当地文化习俗。增强跨文化沟通能力,提升海外运营。

经过数十年的发展,中国医疗器械行业在"出海"的征途上取得了显著成就,从原初的模仿学习到如今的创新引领,中国企业正在全球医疗器械市场中书写新的篇章。在历史的现状中,我们看到了中国品牌的崛起、技术的突破以及市场的拓展。

展望未来,随着国际化步伐的加快,中国医疗器械企业将面临更为复杂多变的全球市场环境。在这一过程中,企业需要不断提升自身的创新能力、市场适应能力和国际化运营能力,同时积极应对国际贸易壁垒和监管挑战。只有这样,中国医疗器械才能在全球市场中稳固其地位,实现从追赶者到领跑者的转变,为人类健康事业作出更大贡献。

市场首只医疗器械ETF(159883),一指网罗医疗器械细分行业龙头

医疗器械ETF追踪中证全指医疗器械指数,根据Wind数据,医疗器械指数99%成份隶属于申万二级医疗器械行业,为目前市场上首只纯医械类ETF。

标的指数最新成份股共95只,权重股囊括迈瑞医疗、联影医疗、爱美客、新产业、鱼跃医疗、心脉医疗、惠泰医疗、乐普医疗、山东药玻、金域医学、九安医疗等医疗器械细分行业核心资产,前十个股权重超49%,行业代表性强、龙头特征显著。(以上数据来自wind,截至2024年3月1日)

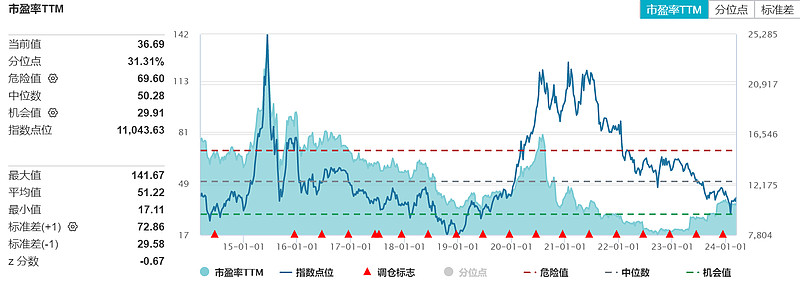

估值处于历史低位,配置性价比突出

医疗器械ETF标的指数最新PE-ttm36.69倍,处于近十年31%百分位,配置性价比突出。(以上数据来自wind,截至2024年3月11日)

国产替代加速,医疗器械或迎黄金十年

疫情以来,国家加大对公共卫生、疾控体系、基层医疗的建设,医疗器械板块需求快速释放。长期来看,医疗器械行业主要受益于医疗机构增长及国产替代。未来随着支付端、需求端的持续改善,医疗器械市场或迎黄金十年。

借道ETF投资医疗器械有何优势?

行业研究难度大。医疗器械由于种类繁杂且研究门槛较高,需具备一定的专业知识和多学科复合背景,且创新产品迭代较为迅速,个人投资者研究难度较高,借道ETF更省心。

分散个股投资风险。指数基金相对投资个股,更能分散风险,或是更稳健的投资选择。

ETF投资门槛更低。医疗器械板块多高价股,参与门槛较高,很多普通投资者无法参与。相较而言,ETF门槛更近民,比如医疗器械ETF每手仅需几十元左右,即可一键买入多只医疗器械行业龙头股。

大盘相关性较弱。医疗器械ETF弹性高,具备进攻性,同时从贝塔属性看,与大盘相关性较弱,自身产业趋势逻辑突出,是投资者进行资产配置的优质工具。

来源:思宇MedTech