3月19日晚间,爱美客发布2023年财报,也就意味着A股“医美三剑客”2023年业绩均已出炉。初步统计,爱美客、昊海生科、华熙生物三家2023年营业收入达116亿元。

在玻尿酸(即透明质酸钠类产品)红利下,以“暴利”著称的医美板块备受资本热捧。A股市场上,爱美客、华熙生物和昊海生科因获批时间早、市场份额大,被称为“医美三剑客”。

医美三剑客,去年营收超116亿元

在业绩表现方面,华熙生物营收最高,爱美客净利润规模最大,昊海生科利润增幅最强劲。报告期内,昊海生科营收26.54亿元,同比增长24.59%;归母净利润4.16亿元,同比增长130.58%。爱美客营收28.69亿元,同比增长47.99%;归母净利润为18.58亿元,同比增长47.08%。华熙生物营收60.81亿元;实现净利润5.87亿元。

丨爱美客净利润规模最大,同比增长近5成

3月20日,爱美客发布2023年年报,报告期内实现营业收入28.69亿元,同比增长47.99%;归母净利润为18.58亿元,同比增长47.08%;销售毛利率为95.09%,同比上升0.25个百分点。同时,向全体股东每10股派发现金红利23.23元(含税)。

截自财报

报告期内,爱美客的溶液类与凝胶类注射产品均实现同比增长,也是营收的主要来源,拥有超高的毛利率,占营收比重分别为58.22%、40.35%,毛利率分别为94.48%、97.49%。年报显示,溶液类注射产品“嗨体”和凝胶类产品“濡白天使”稳步增长,成为爱美客构筑现象级产品矩阵的有力支撑点,具体销售数据并未透露。

作为国内领先的医疗美容产品提供商,爱美客目前已成功实现基于透明质酸钠的系列皮肤填充剂、基于聚乳酸的皮肤填充剂以及聚对二氧环己酮面部埋植线的产业化。

据弗若斯特沙利文研究报告统计,在基于透明质酸钠的皮肤填充剂市场,爱美客自2018年起市场占有率连续多年保持国内企业第一名。

丨昊海生科利润大幅上涨,同比增长130.58%

2023年,昊海生科实现营收26.54亿元,同比增长25%;归母净利润为4.16亿元,同比增长131%;扣非后归母净利润为3.83亿元,同比增长142%;经营活动产生的现金流量净额为6.34亿元,同比增长174%。

值得一提的是,受益于玻尿酸产品线销售收入增长,以及占总营收比重上升的带动,公司2023年毛利率达70.46%,较上年同期提升1.51个百分点。

目前,公司第一大板块为医美板块,2023年收入达到10.57亿元,同比增长41%。营收占比也达到40%。

分拆产品线来看,玻尿酸产品全年贡献收入6.02亿元,同比增长96%。在射频及激光设备领域,公司在2023年实现收入达2.84亿元。其中,公司医用级射频设备产品“EndymedPro”是国内少数获得第三类医疗器械注册证的产品之一,在国内市场具有稀缺性。报告期内,该产品及相关耗材实现了快速持续的增长。

在公司另一重点布局的眼科板块,公司已覆盖白内障治疗、近视防控与屈光矫正及眼表用药,并已在眼底病治疗领域布局多个在研产品。2023年,公司眼科业务实现收入9.28亿元,同比增长21%,营收占比达到35%。

在骨外科板块,公司也不断巩固在骨科关节腔粘弹补充和手术防粘连剂的市场优势。2023年,公司骨科业务收入达4.76亿元,同比增长23%;外科业务贡献收入1.46亿元。

丨华熙生物营收超60亿元,但净利润下降近4成

2月28日晚间,华熙生物发布2023年业绩快报显示,公司实现营业收入60.81亿元,同比下降4.37%;归母净利润5.87亿元,同比下降39.5%。

来源:官方财报

华熙生物主要聚焦在功能糖、蛋白质、多肽、氨基酸、核苷酸、天然活性化合物等有助于生命健康的生物活性物开发和产业化应用。在透明质酸领域,华熙生物目前是全球最大的透明质酸研发、生产、销售企业,占据全球透明质酸43%的市场份额,在功能性护肤品领域,拥有润百颜、夸迪、米蓓尔、BM肌活等多个品牌,华熙生物科技股份有限公司董事长兼CEO为赵燕女士。

对于业绩变动的主要原因,华熙生物称,2023年,华熙生物的原料业务和医疗终端业务分别实现稳步增长和高速增长,但功能性护肤品业务出现阶段性下滑,而功能性护肤品业务占公司营业总收入比重最大,因此营业总收入较上年同期略有下降。

业务布局,开始分化

通过各家2023年财报不难看出,在主营业务方面,昊海生科、爱美客的业绩增长都受益于玻尿酸医美填充针剂等产品的收入增长。昊海生科表示,从长期趋势来看,玻尿酸产品多样化是行业发展的趋势,玻尿酸产品不管在中国市场还是全球市场,都占有填充市场70-80%的份额。

但随着玻尿酸市场竞争的加剧,三者不仅在业绩表现上开始产生差距,在业务布局上也呈现出不一样的选择。其中,华熙生物的业绩支柱转变为功能性护肤品业务,昊海生科则依托“眼科+医美+骨科”三条腿走路,爱美客也在探索玻尿酸以外的业绩增长点,如抢滩减肥药赛道。

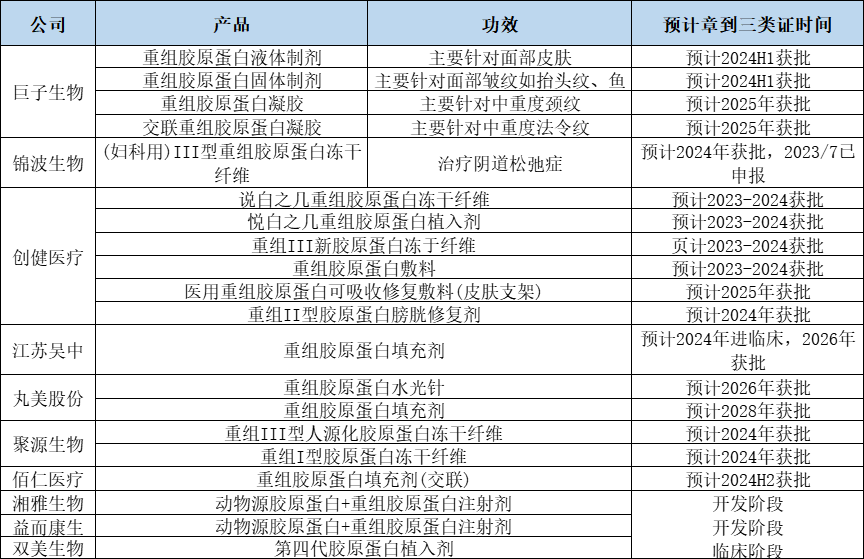

事实上,随着玻尿酸赛道竞争进入白热化阶段,“三剑客”都在寻找下一个利润增长点。作为医美行业新风口,胶原蛋白领域同样吸引了“三剑客”加码布局。

华熙生物表示,公司有7-8种在研胶原蛋白,已经实现大分子的重组胶原蛋白制备,并于8月份完成了重组Ⅲ型人源胶原蛋白原料产品的上市,将推进自产重组人源胶原蛋白原料在护肤品中的应用。

昊海生科称,目前储备了包括智能交联胶原蛋白填充剂等在内的多个在研产品管线,相关研发进展有序推进。

据爱美客披露,其收购的哈尔滨沛奇隆生物制药有限公司,主要从事动物胶原蛋白产品的提取和应用,具有Ⅲ类医疗器械产品,将探索胶原蛋白产品应用领域的更多市场机会。

同时,昊海生科和爱美客还选择进军光电设备、肉毒素等医美细分领域。

胶原蛋白成下一风口

就在3月20日,以重组胶原蛋白为代表的企业锦波生物(832982.BJ)发布了2023年年度报告,报告期内,公司实现营业收入7.80亿元,同比上涨99.96%;归属于上市公司股东的净利润净利润3.00亿元,同比上涨174.60%。据悉,锦波生物被誉为A股“重组人源化胶原蛋白第一股”。

图片来源:中食科康

当前国内多家企业入局胶原蛋白领域,过去一年,从巨子生物、锦波生物的业绩、股价爆发,到一级市场的火热,再到欧莱雅的入局,从资本市场到产业端胶原蛋白均火的一塌胡涂。

图片来源:肉毒素观察

根据锦波生物半年报预计,2027年胶原蛋白市场规模能够达到1738亿元。因此,众多企业纷纷布局,希望抢滩蓝海市场。

当下,“颜值经济”为医美行业带来了庞大的市场需求。医美行业的快速发展,进而带动了胶原蛋白赛道的高景气度,回顾胶原蛋白的发展史,最初人们从动物源动物源提取的胶原蛋白,到后来基因工程技术的发展重组类胶原蛋白,到最新一代重组人源化胶原蛋白,无疑站在时代的风口上。

此外,随着消费群体的变化及市场竞争加剧,未来产品创新和技术发展成为医疗美容的关键,随着消费者对医美安全性和效果的关注增加,提升服务质量和安全性也将成为重要的发展方向。此外,医美企业可能会更加关注于市场细分,例如针对不同年龄、性别和需求的消费者推出更加个性化的产品和服务也将成为医美未来发展方向。