基于IQVIA艾昆纬肿瘤动态信息数据库(oncology Dynamics™,OD)2023年底最新数据,2023下半年中国PD-(L)1市场报告正式出炉。数据显示,2023下半年肿瘤治疗免疫类药物PD-(L)1市场的患者使用占比持续增长,同比2022年下半年,增长率为16.9%;环比2023年上半年,增长率为1.2%,较2023上半年增速有所减缓,患者使用占比稳定。

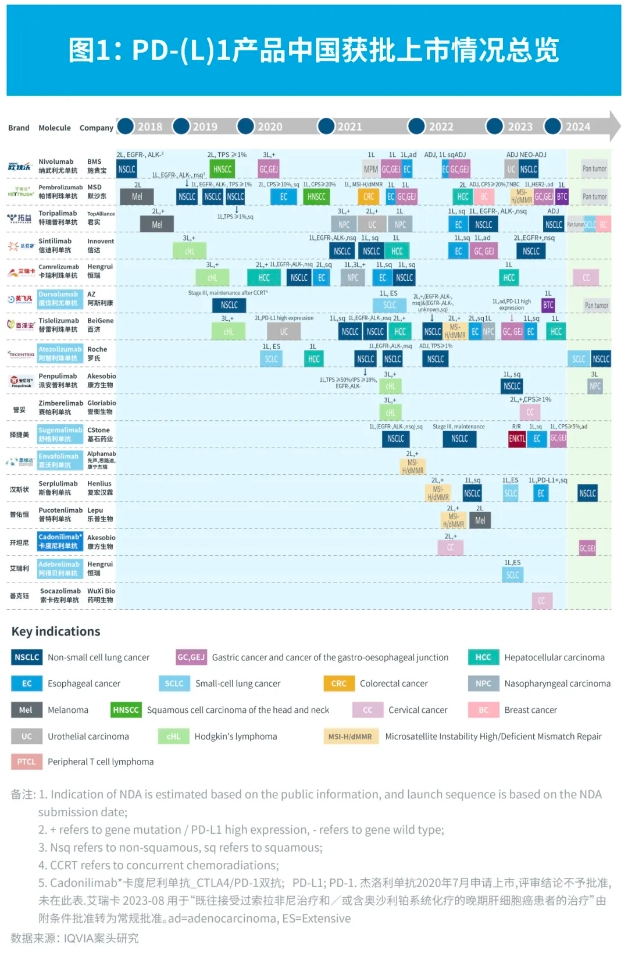

截至2023年,继国内第六个获批上市的PD-L1,同时也是第四个国产PD-L1——索卡佐利单抗年底获批上市后,目前共有17个获批上市的PD-(L)1产品。另外还有7个产品共计9项申请正在NDA新药首次上市申请中。例如,正大天晴的PD-L1贝莫苏拜单抗以及石药集团的PD-1恩朗苏拜单抗,预计将于2024年4月获批上市。另外双靶免疫药物也有新产品正在申请中,如康方生物的VEGF-A/PD-1(依沃西单抗),齐鲁制药的CTLA4以及PD-1(艾帕洛利单抗+托沃瑞利单抗),预计将于2024年下半年获批。

截至2024年3月,已上市的17个PD-(L)1产品中,有9个产品共22项申请正处于扩展新适应症的上市申请中,其中帕博利珠单抗(可瑞达)、特瑞普利单抗(拓益)都有预计于2024上半年能获批上市的新适应症,比如特瑞普利单抗(拓益)的三阴性乳腺癌新适应症,预计将于2024年6月获批上市。在22项申请中,2023下半年新增的上市申请有十余项,比如,帕博利珠单抗(可瑞达)的两项多瘤种适应症、度伐利尤单抗(英飞凡)的多瘤种适应症、替雷利珠单抗(百泽安)的小细胞肺癌适应症、卡瑞利珠单抗(艾瑞卡)的宫颈癌适应症、斯鲁利单抗(汉斯状)的非小细胞肺癌适应症、特瑞普利单抗(拓益)的小细胞肺癌适应症,以及派安普利单抗(安尼可)的鼻咽癌适应症等的上市申请。

详解PD-(L)1市场

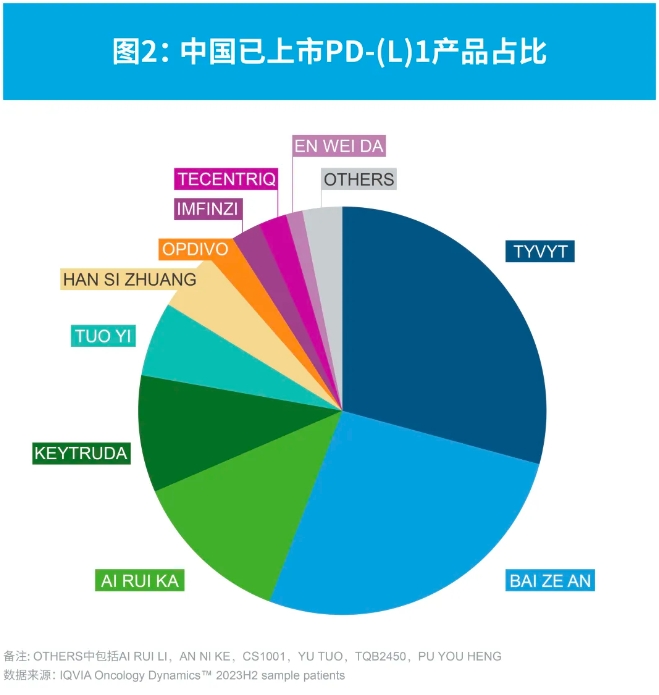

截至2023年底,目前的17款已上市的PD-(L)1类产品,其中有11款PD-1、6款PD-L1,涉及超过10个瘤种和相关的泛瘤种。从IQVIA艾昆纬oncology Dynamics™监测的12个城市市场表现来看,一线城市较二线城市,其PD-(L)1使用占比相对略高。从产品目前的市场患者份额来看,和2023上半年相仿,2023下半年国产品牌仍占主导,总计占据PD-(L)1市场80%的患者份额。

在所有PD-(L)1品牌中,基于OD数据库的样本病例数量来看,2023下半年总体患者份额的前3位仍均为国产品牌,达伯舒继2023上半年份额略回升后,2023下半年份额明显上升;随后依次是百泽安和艾瑞卡,份额继续略有下降。可瑞达位列第四,2023下半年份额略有下降。总体看,与2023上半年相仿,市场格局仍相对集中,前3位共占超过68%的患者份额;进口品牌中,可瑞达(K药)和欧狄沃(O药)的患者份额排名稳定,分别位居第4位(不变)和第7位(上升1位)。

2023年版(2024年1月开始执行)的医保目录(NRDL)中,4个国产品牌继续续约,未新增进口品牌或其它国产品牌进入目录。

在所有PD-(L)1药物治疗的瘤种中,基于OD数据库的样本病例数,2023下半年非小细胞肺癌依旧是肿瘤免疫治疗最主要的应用领域,占PD-(L)1类用药物患者量的29%,消化道肿瘤领域占据相当的比重,其中胃癌和食管癌占比上升,目前胃癌占14%,肝癌占12%,食管癌占9%。

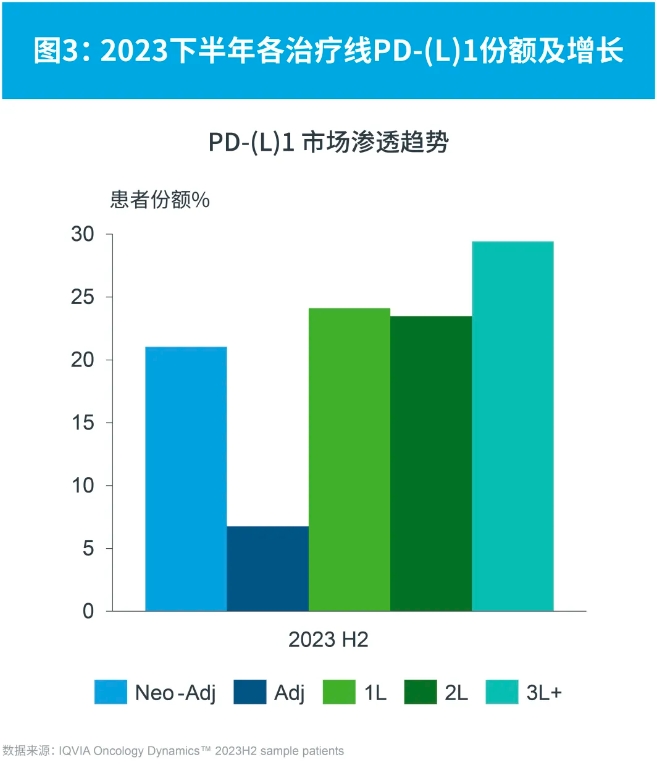

从治疗线看,晚期治疗特别是晚期一线治疗的患者使用PD-(L)1类用药物的比例较高,患者使用份额达24%,与2023上半年相比增长3%,且患者体量最大;辅助治疗是目前所有治疗线中患者使用份额增长最快的,与2023上半年相比,患者使用份额达7%,增长19%;新辅助治疗在2023上半年患者份额迅速上涨后,在2023下半年保持稳定。