01、心脉医疗的飞跃年

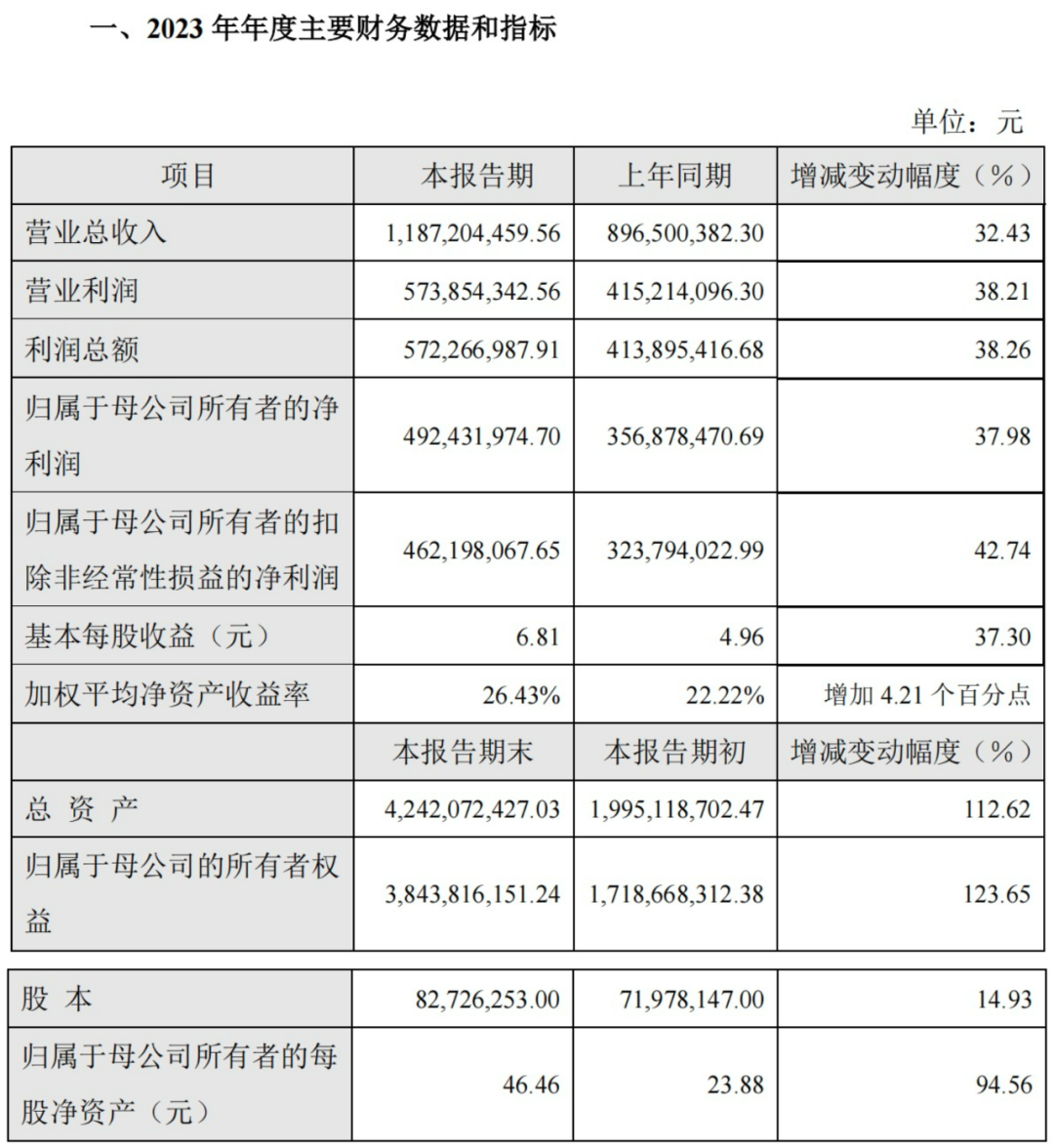

2023年,这家专注于血管介入治疗的公司,不仅业绩增长迅猛,更在研发投入上展现了前所未有的决心和力度。营业总收入达到118,720.45万元,同比增长32.43%,这一数字远超行业平均水平,营业利润和归属于母公司所有者的净利润增长率更是分别达到了惊人的38.21%和37.98%。在研发领域,心脉医疗投入1.81亿元,同比增

长76.75%,占营业收入的比例高达20.33%,这一比例在行业内实属罕见,彰显了公司对创新的极度重视。

与此同时,迈瑞医疗,这位行业内的老牌巨头,虽然在营收和净利润的绝对值上仍然占据优势,但其增长速度相较于心脉医疗略显温和。2023年前三季度,迈瑞医疗的营业收入为273.04亿元,同比增长17.20%,归属于母公司所有者的净利润为98.34亿元,同比增长21.38%。研发投入方面,迈瑞医疗同样不遗余力,投入28.11亿元,占营业收入的10.3%,体现了其在维持行业领先地位的同时,对创新的持续追求。

02、全球扩张与本土深耕的双赢策略

心脉医疗的产品创新实力在业界内备受认可,尤其是其旗舰产品Castor分支型主动脉支架,这一全球首创的医疗设备为主动脉弓部病变的治疗树立了新的标准。2023年,Castor的市场表现再次证明了其在血管介入治疗领域的重要性,植入量的增速不仅达到了预期的25%-30%,更超出了这一目标,显示出心脉医疗在产品开发和市场推广上的卓越成效。

▲Castor®分支型主动脉覆膜支架及输送系统

心脉医疗不仅在核心产品上持续发力,其在外周介入产品线上的积极布局也展现了公司对市场趋势的敏锐洞察力。这些产品线的拓展不仅丰富了心脉医疗的产品组合,也为其在国内外市场的进一步增长奠定了坚实的基础。

在国际市场,心脉医疗的增长势头同样强劲。2023年上半年,公司海外市场营收同比增长达到114.3%,这一显著的增长率凸显了心脉医疗在全球范围内的市场扩张能力和品牌影响力的提升。心脉医疗的成功不仅仅体现在财务数据的增长上,更重要的是,其不断的技术创新为整个医疗行业的进步做出了贡献,同时也为全球患者的健康带来了实质性的改善。随着心脉医疗在全球市场的不断深耕,其在血管介入治疗领域的领导地位将更加稳固。

03、心脉医疗的“危”与“机”

在医疗器械行业,每一次政策的变动都可能为企业带来新的挑战和机遇。心脉医疗,作为血管介入领域的领军企业,同样面临着集采政策带来的“危”与“机”。集采政策旨在降低医疗成本,提高医疗服务的普及率,对于依赖高利润率的企业来说,这无疑是一种压力。然而,对于心脉医疗而言,这也是一种转型的契机。

“危”在于,集采可能导致产品价格的下降,从而影响企业的短期利润。心脉医疗虽然在研发和产品质量上具有优势,但在价格竞争日益激烈的市场环境中,如何保持合理的利润空间,同时不影响产品的市场竞争力,是公司需要面对的问题。此外,集采政策可能会改变医疗机构的采购习惯和需求模式,心脉医疗需要及时调整其市场策略,以适应这些变化。

然而,“机”也在其中。心脉医疗的创新产品和技术为其在集采中提供了独特的价值主张。公司的核心产品Castor支架,凭借其在治疗主动脉弓部病变方面的卓越表现,已经成为市场上的标杆产品。这种差异化的优势使得心脉医疗在集采中能够突出其产品的临床价值,从而在竞争中脱颖而出。同时,心脉医疗在海外市场的成功经验,也为其在国内应对集采提供了宝贵的参考。

心脉医疗的应对策略包括加强成本控制,提高运营效率,以及通过技术创新来提升产品的价值。公司还可以通过扩大产品线,开发更多适应市场需求的新产品,来分散风险。此外,心脉医疗可以利用其在国际市场的影响力,进一步拓展海外业务,以平衡国内市场可能的不确定性。

总之,集采政策为心脉医疗带来了挑战,但同时也提供了转型升级的机遇。通过灵活应对和积极创新,心脉医疗有望在这一变革中找到新的增长点,继续在医疗器械行业中保持领先地位。