依据《医疗器械分类日录》(2017),以手术治疗为目的与有源相关的医疗器械,包括超声、激光、高频/射频、微波、冷冻、冲击波、手术导航及控制系统、手术照明设备、内窥镜手术用有源设备等。本报告聚焦的外科手术设备包括医用内窥镜、手术机器人、高频/射频手术设备、手术显微镜、激光手术设备、超声手术设备。

众成数科统计数据显示,2019-2023年,国内外科手术设备公开中标金额呈波动增长趋势,2023年达315.02亿元,比2019年增加约121亿元,期间复合增速达到12.87%。从细分领域看,2023年我国外科手术设备公开中标金额占比最大的为内窥镜,占比高达72.08%;其次是手术机器人,中标金额占比约15%。整体而言,在外科手术设备领域,国产替代进口是一个需要持续努力的方向。与国外先进产品相比,国产品牌仍存在一定的差距。在技术研发、产品质量、市场认可度方面,国内企业需要进一步加大投入,加强创新,提升核心竞争力。

01 医用内窥镜 进口霸前三

| 国产化率

从销售量看,2023年我国内窥镜国产化率达到58.89%,同比增长16.84%。从销售额看,2023年我国内窥镜国产化率达到33.93%,同比增长29.01%。

| 品牌竞争

2023年,在国内内窥镜销售额前五品牌中,前三品牌均被进口产品占据,其中奥林巴斯的占有率超过30%;国产品牌开立和迈瑞分别跻身第四、第五位,占比均在5%左右;开立增速最为显著,超过13%。

| 区域分布

从省份来看,2023年我国共有6个省份的内窥镜采购金额占比超过总额的5%,其中广东、山东、江苏的采购金额占比分别为10.71%、6.89%、6.18%。从城市来看,2023年我国内窥镜采购金额前十城市的占比之和达到21%左右。

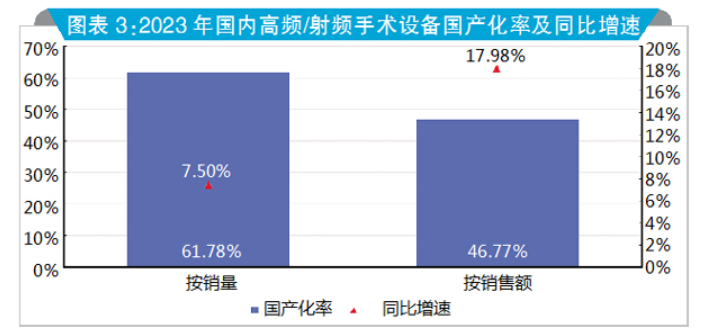

02 高频/射频手术设备“北琪"增速高

| 国产化率

从销售量看,2023年我国高频/射频手术设备国产化率达到61.78%,同比增长7.50%。从销售额看,2023年我国高频/射频手术设备国产化率达到46.77%,同比增长17.98%。

| 品牌竞争

2023年,在国内高频/射频手术设备销售额前五品牌中,进口品牌占据了前二位,其中爱尔博的销售额占比为26%;国产品牌武汉半边天、半岛、北琪分列第三、第四、第五位;北琪医疗增速最为显著,超过30%。

| 区域分布

从省份来看,2023年我国共有5个省份的高频/射频手术设备采购金额占比超过总额的5%,其中广东、四川、江苏的采购金额占比分别为13.46%、7.67%、7.17%。从城市来看,2023年我国高频/射频手术设备采购金额前十城市的占比之和达到26%以上。

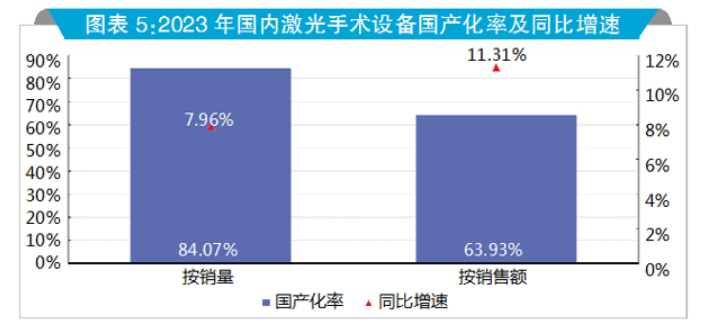

03 激光手术设备 国产占主导

| 国产化率

从销售量看,2023年我国激光手术设备国产化率达到84.07%,同比增长7.96%。从销售额看,2023年我国激光手术设备国产化率达到63.93%,同比增长11.31%。

| 品牌竞争

2023年,在国内激光手术设备销售额前五品牌中,国产品牌占据四席。瑞柯恩和科医人的占有率均在20%左右;科英激光增速最为显著,高达33.29%。

| 区域分布

从省份来看,2023年我国共有7个省份的激光手术设备采购金额占比超过总额的5%,其中广东、江苏、浙江的采购金额占比分别为10.76%、8.12%、6.84%。从城市来看,2023年我国激光手术设备采购金额前十城市的占比之和达到27%以上。

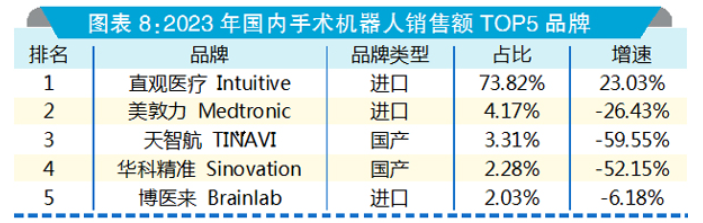

04 手术机器人“直观”最亮眼

| 国产化率

从销售量看,2023年我国手术机,器人的国产化率为34,38%,同比下降30.84%。从销售额看,2023年我国手术机器人国产化率为13.26%,同比下降48.10%。

| 品牌竞争

2023年,在国内手术机器人销售额前五品牌中,进口品牌占据了三席,且合计占比高达八成,其中直观医疗的销售额占有率(为73.82%)及其同比增速(为23.03%)均为最高,格外引人瞩目。

| 区域分布

从省份来看,2023年我国共有4个省份的手术机器人采购金额占比超过总额的5%,其中四川、广东、北京的采购金额占比分别为36.40%、9.96%、5.97%。从城市来看,2023年我国手术机器人采购金额前十城市的占比之和达到65%以上。

05 手术显微镜“蔡司”达七成

| 国产化率

从销售量看,2023年我国手术显微镜国产化率达到45.16%,同比增长3.48%。从销售额看,2023年我国手术显微镜国产化率为9.98%,同比下降2.26%。

| 品牌竞争

2023年,在国内手术显微镜销售额前五品牌中,进口品牌蔡司和徕卡占据前二位,其中蔡司的销售额占比超过70%;国产品牌速迈医学、轶德医疗、西默医疗分列第三、第四、第五位;西默医疗的增速最为显著,高达153.26%。

| 区域分布

从省份来看,2023年我国共有6个省份的手术显微镜采购金额占比超过总额的5%,其中广东、江苏、山东的采购金额占比分别为10.87%、7.25%、7.12%。从城市来看,2023年我国手术显微镜采购金额前十城市的占比之和达到31%以上。

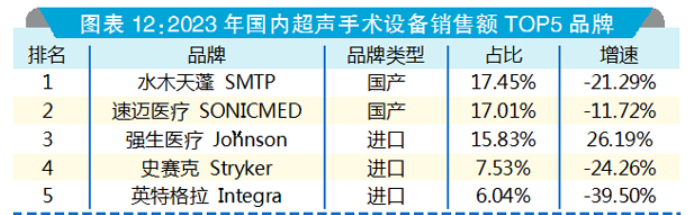

06 超声手术设备 竞争较激烈

| 国产化率

2023年,我国超声手术设备国产化率超过50%以上。从销售量看,国产化率同比增长2.07%;从销售额看,国产化率同比下降3.71%。

| 品牌竞争

2023年,在国内超声手术设备销售额前五品牌中,水木天蓬、速迈医疗、强生医疗的销售额占有率均在15%以上,强生医疗增速最为显著,达到了26.19%。总体而言,市场竞争较激烈,集中度不高。

数据来源:众成数科

| 区域分布

从省份来看,2023年我国共有7个省份的超声手术设备采购金额占比超过总额的5%,其中广东、四川、上海的采购金额占比分别为10.82%、9.14%、6.95%。从城市来看,2023年我国超声手术设备采购金额前十城市的占比之和达到30%左右。