甘李药业扭亏。

近日,甘李药业发布公告称,2023年,公司实现营业收入26.08亿元,同比增长52.31%,归母净利润3.40亿元,较上年实现扭亏为盈。

2023年,甘李药业国内销售收入达218,205.70万元,较上年同期增长51.93%。其国内制剂产品销量同比增长66.36%,其中,基础(长效)胰岛素产品销售量同比增长为32.47%,占国内胰岛素制剂产品销量比例为45.87%;餐时(速效)和预混胰岛素产品销售量同比增长112.38%,占国内胰岛素制剂产品销量比例为54.13%。

集采赢家

甘李药业作为中国第一家掌握产业化生产重组胰岛素类似物技术的高科技生物制药企业,具备完整胰岛素研发管线,已研发出多款第三代胰岛素类似物产品,涵盖长效、速效、预混三个胰岛素功能细分市场。

目前,甘李药业拥有六款核心胰岛素产品,包括五个胰岛素类似物品种:长效甘精胰岛素注射液(长秀霖®)、速效赖脯胰岛素注射液(速秀霖®)、门冬胰岛素注射液(锐秀霖®)、预混精蛋白锌重组赖脯胰岛素混合注射液(25R)(速秀霖®25)、门冬胰岛素30注射液(锐秀霖®30);以及人胰岛素品种:预混精蛋白人胰岛素混合注射液(30R)(普秀霖®30),产品覆盖长效、速效、预混三个胰岛素功能细分市场。同时,甘李药业产品覆盖相关医疗器械,包括可重复使用的胰岛素注射笔(秀霖笔®)和一次性注射笔用针头(秀霖针®)。

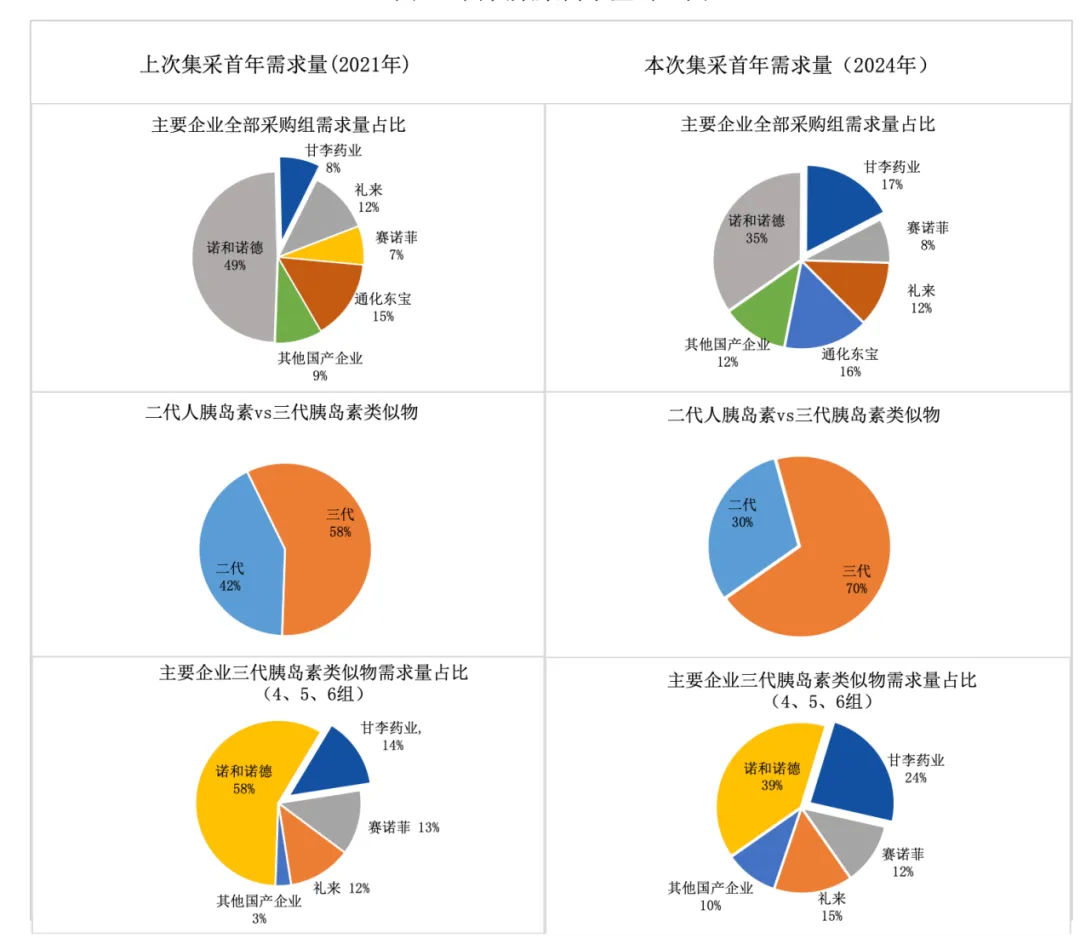

2021年,国家组织开展了胰岛素专项集采,胰岛素的平均价格降低48%。其中,甘李药业平均降幅超60%,多产品以A类中选。

据统计,在胰岛素专项集采过程中,跨国药企市场份额逐渐缩减,国内龙头企业的胰岛素产品销售额持续上涨。根据集采前后的医院重点市场数据,本土企业在市场份额上逐步提升,其中原先占比已经较大的二代胰岛素由58%提高到72%,三代胰岛素由11%提高到17%,加快国产替代,并逐步消化了因产品价格大幅下降对于业绩带来的影响。

低价策略让甘李药业经历了业绩阵痛,2022年,甘李药业营收与利润双降,首次由盈转亏。甘李药业对此曾表示,由于胰岛素产品在国家集采后量不抵价,短期销量增长暂时不能冲抵价格下降带来的影响。但随着新准入了近1.6万家的医疗机构为其带来了前所未有的新增量,“以价换量”效果初步显现。2023年,甘李药业实现扭亏。

甘李药业采取降价同时也在为接续做准备。

近日,胰岛素专项接续拟中选结果公示显示,本次中选价格稳中有降,在首轮集采降价基础上降低了3.8%。胰岛素集采续标的全国首年需求量约2.4亿支,较首次集采增加13%,其中三代胰岛素的需求增长至70%。协议周期增长至3.5年。

此次甘李药业6个参与的产品全部中标,且价格较两年前均有上涨。数量方面,甘李药业集采首年需求量占比由上次的8%增长为本次的17%,份额占比仅次于诺和诺德。

集采需求量对比

三代胰岛素具有吸收更快、更能模拟人体的胰岛素分泌,是糖尿病的主流用药。从样本医院三代胰岛素销售情况来看,进口产品占比较高,2022年,诺和诺德、赛诺菲、礼来三家进口企业合计销售占比约85%。国产企业中,甘李药业的市场份额领先,2021—2022年甘李药业样本医院三代胰岛素销售额占比分别约为9.8%和7.1%。

随着胰岛素集采政策的深入执行,中国胰岛素三代替换二代、国产替代的进程将不断加速。

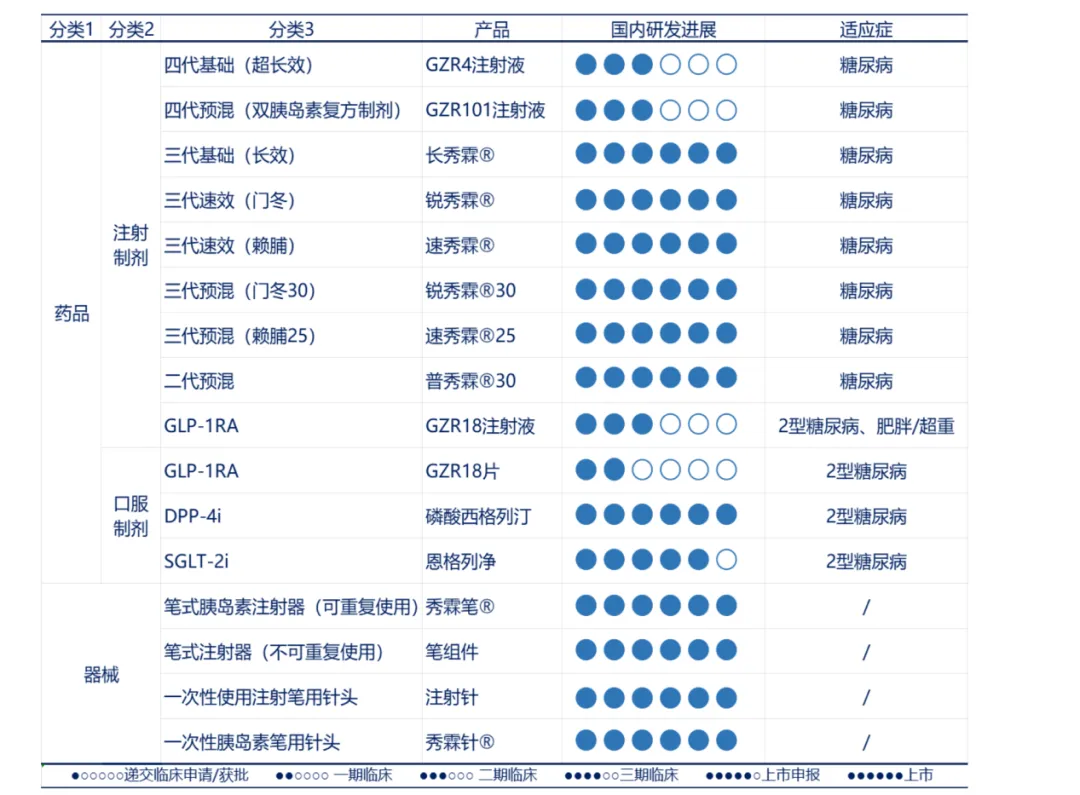

此外,甘李药业正在积极地布局和推进第四代胰岛素及口服降糖药,如DPP-4i、SGLT-2i、口服GLP-1RA等。其中,磷酸西格列汀片(DPP-4i)是甘李药业自主研发的首个口服降糖药,于2022年6月在国内获批上市。2023年7月,其恩格列净片(SGLT-2i)的上市申请获得国家药监局的受理,预计2025年获批上市。

GZR4注射液是甘李药业研发的第四代胰岛素类似物,预期在人体每周皮下注射给药一次,实现平稳控制基础血糖。与日制剂相比,胰岛素周制剂预计每年可减少胰岛素注射300余次,大幅降低注射频次,有望提高患者群体的整体依从性和生活质量。目前,全球范围内尚未有胰岛素周制剂产品获批上市。

甘李药业降糖产品管线

降糖、减重两手抓

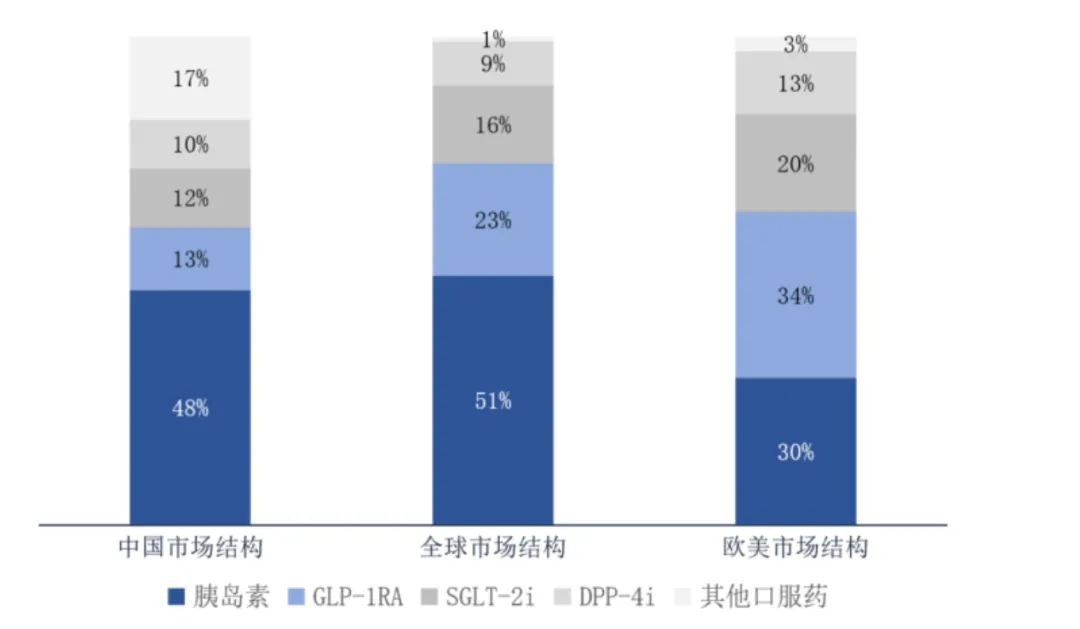

随着近年来糖尿病市场新型药物的不断上市,糖尿病市场结构不断发生变化。目前,市场中以胰岛素类产品占据了主要市场,但是以新型产品为代表的SGLT-2,DPP-4,GLP-1等产品正在快速进入市场。

2022年全球降糖类药物市场结构图(按金额) 来源:甘李药业公告

从降糖市场份额来看,目前全球及国内仍以胰岛素为主,其次为GLP-1RA、SGLT-2i、DPP-4i。欧美以GLP-1RA、胰岛素为主。据IQVIA数据库,胰高糖素样肽-1受体激动剂(GLP-1RA)市场规模增长迅速,预期在2030年将达到1454亿美元,国内GLP-1RA占糖尿病药物市场比例相对较低,仍具备一定的增长潜力。

其中,GLP-1是一种肠促胰素,以葡萄糖浓度依赖的方式促进胰岛素分泌,抑制胰高糖素分泌从而降低血糖;同时还可延缓胃排空,通过中枢性的食欲抑制来减少进食量,有利于降低血糖和减轻体重。

2021年4月,诺和诺德的司美格鲁肽注射液(Ozempic、GLP-1RA)在国内获批上市,用于治疗2型糖尿病,基于降糖效果好,且不容易引起低血糖的优势成为降糖药新贵。2024年1月,诺和诺德的司美格鲁肽片在中国获批上市,用于2型糖尿病治疗。此次获批标志着GLP-1RA类药物将进入口服时代。

甘李药业在研的GLP-1RA制剂(GZR18片)采用新型口服促吸收技术,将药物分子与吸收促进剂通过制剂技术进行结合,提高药物分子的生物利用度,从而实现GZR18分子的口服化。GZR18片是2型糖尿病治疗领域的1类新型降糖药,可显著改善2型糖尿病患者的一些关键性病理生理缺陷。2024年4月,完成了I期临床研究的首例受试者给药。

除了降糖,司美格鲁肽能减慢胃的排空,同时可以作用于下丘脑抑制食欲,从而减少饮食摄入达到减重的目的。2021年6月,FDA批准司美格鲁肽(Wegovy)注射液(2.4毫克,每周一次)用于肥胖或超重成人的慢性体重管理,基于显著的减重效果,司美格鲁肽被称为减肥神药。

在降糖、减重的双重加持下,司美格鲁肽为诺和诺德带来巨额营收,财报显示,2023年,司美格鲁肽总销售额已达到1458.11亿丹麦克朗(约212.0亿美元)。其中Rybelsus(口服司美格鲁肽)187.50亿丹麦克朗(约27.21亿美元),Ozempic(注射司美格鲁肽)957.18亿丹麦克朗(约138.92亿美元),Wegovy(减肥版司美格鲁肽)313.43亿丹麦克朗(约45.49亿美元)。

随着Wegovy的大卖,一众药企开始加紧布局,据统计,在GLP-1的减重市场方面,国内药企布局的产品超过20个。其中,华东医药的利拉鲁肽、仁会生物的贝那鲁肽已经获批上市,诺和诺德的司美格鲁肽、礼来的替尔泊肽、圣诺生物的利拉鲁肽注射液等已递交上市申请,信达生物/礼来的玛仕度肽、恒瑞的诺利糖肽、复星医药的利拉鲁肽注射液等处于临床Ⅲ期阶段。

甘李药业在研的GZR18注射液是一种长效GLP-1RA,与人体内源性GLP-1同源性高达94%,该药品适应症为2型糖尿病和肥胖/超重。2023年5月,甘李药业在国内开展了一项适应症为肥胖/超重的GZR18注射液的Ic期临床研究,同年6月,完成了该适应证的IIb期临床试验首例受试者给药,进一步探索该药物在减重适应症方向的应用。2023年8月,完成了GZR18注射液适应症为2型糖尿病的与司美格鲁肽注射液进行头对头IIb期临床试验首例受试者给药。

小结

公开资料显示,随着中国糖尿病发病率持续提升,2022年,中国糖尿病药物市场规模已达624亿元,预计2023年增长至751亿元,2030年增长至1323亿元。在糖尿病用药市场中,胰岛素仍为刚需,GLP-1RA、SGLT-2i等新型药物市场份额正在高速增长。

减重市场亦具备较大的增长空间,据沙利文数据,2021年国内减重市场规模为21亿元,2017年至2021年复合增速为71.4%,预计2026年市场规模可达111亿元。

在首次胰岛素专项集采政策落地执行后,三代胰岛素市场份额得到快速提升,胰岛素升级替代加速,甘李药业正在抓紧机遇抢占更多市场份额。甘李药业深耕降糖领域,积极布局减重等领域,未来可期。

参考资料:

甘李药业股价秒板!胰岛素专项续采未现再次明显降价,13家企业全部中标

甘李药业(603087):国产三代胰岛素龙头,集采后重回高增长之路