交易完成后,江山控股将持有思博慧医30%的股权。公告称,思博慧医是一家专注于人工智能医疗机器人研发、生产及商业化的公司,市场前景良好,其估值符合行业标准。

据了解,江山控股成立于1955年,最初从事仿真植物的制造及销售,2014年开始跨界转战光伏领域,同步拓展互联网金融、天然气等业务,公司年度毛利也因此翻了30余倍。2020年前后光伏行业由增量变为存量,江山控股也大举抛售资产。据不完全统计,该集团在2019-2021的三年时间里,累计出售资产超30亿元。

由此,市场推测江山控股或正计划第二次转型。那么此次收购是否意味着江山控股将入局AI医疗行业,寻找“新一轮增长曲线”?

近年来,AI浪潮逐渐走向深水区,背后的能源企业也开始受到关注。“AI的尽头是光伏和储能”这样的预测被频繁提及。

事实上,AI技术确实为能源行业带来了革命性的变化。作为一种能够处理大量数据、优化系统效率的工具,AI为能源行业提供了智能化、高效化和可持续化的路径,使得能源生产、分配、以及消费的各个环节都跟上时代的步伐。

反之,能源行业的智能化和数字化革新产生了大量数据,如能源生产、传输、消费数据等。这些数据为AI技术的发展提供了“燃料”,给AI的持续发展提供了不可或缺的动力。这种双向促进的关系不仅加速了AI技术的迭代更新,也推动了能源产业的转型升级。

基于此,能源电力行业跨越传统边界入局AI,甚至是AI+医疗的企业,如雨后春笋般不断涌现。相对的,医疗企业中转型布局能源光伏的案例也比比皆是。

例如依靠无缝服装起家的棒杰股份,在2015年斥资数亿成立了3家医疗行业相关的子公司,实现跨界入局。后于2022年再次转型进入光伏行业,并在此后的一半年多时间里,狂砸了100亿进行投资建设相关项目。

几乎同时,2019年,麦迪科技通过成功收购玛丽医院,开始进入辅助生殖医疗服务领域,建立了包含医疗信息化和医疗服务的业务布局。2023年,为拓宽主营业务范围,其以N型TOPCon高效光伏电池片生产制造为切入点,正式进入新能源光伏行业。

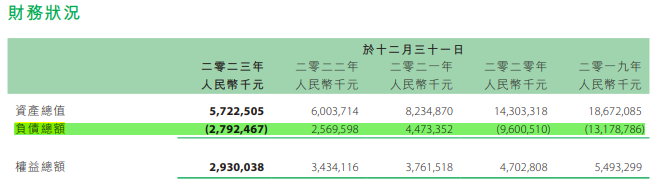

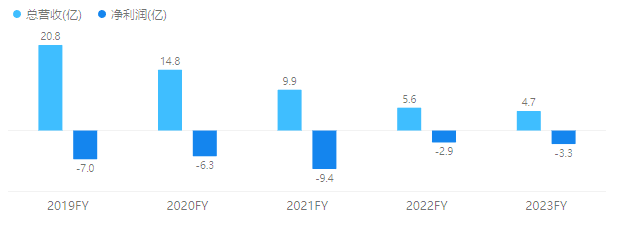

也是这一年起,江山控股开始“瘦身”,陆续出售太阳能发电项目减轻负债。据不完全统计,2019-2021年累计出售了超30亿的资产。但从财报来看,这两年里减少了逾100亿的资产,目前剩余资产总值57.22亿元。

天智航是国内目前唯一上市的手术机器人公司,其主打产品 “天玑”骨科手术机器人在中国骨科手术机器人市场中占据领先地位。2023年天智航一机多适应证产品获批,获批后天智航“天玑”骨科手术机器人产品的适用范围从原来的适用于“脊柱外科和创伤骨科开放或经皮手术"扩展为同时适用于“脊柱外科和创伤骨科开放或经皮手术"和“全膝关节置换手术”。

至此,“天玑”系列骨科手术机器人正式成为全球首款,也是目前唯一一款可在一台设备上开展脊柱、关节、创伤三大领域骨科手术的机器人平台,开启了骨科手术机器人一体化的新时代。

杭州键嘉机器人有限公司成立于2018年12月12日,是一家提供精准关节置换方案的医疗器械提供商。该司全面布局关节、创伤、脊柱、种植牙等类型的硬组织手术机器人,拥有自主知识产权的手术机器人能为关节外科手术提供整体解决方案,实现“术前、术中、术后”全流程覆盖,为医院提供有竞争力、安全可信赖的医疗器械产品。

2023年1月17日,其研发的膝关节置换手术机器人系统“ARTHROBOT Keen”获批上市。该系统由医生与工科团队合作完成研发、具有完全自主知识产权的国产手术机器人。

威高集团创立于1988年,成立伊始主要生产输液器、注射器、输血器、输液针、PVC料等低值医用耗材,而后不断向附加值更高的医疗器械领域发展。

威高手术机器人公司研发生产的“威高妙手-S”于2021年年底获批NMPA,是国内首家获批的腔镜手术机器人。其在机器人系统机械设计、主从控制、立体图像与系统集成等关键技术上均取得了重大突破,拥有多项优势。

据悉,微创医疗机器人是微创医疗科学有限公司旗下子公司。公司于2015年正式成立,是全球唯一一家业务覆盖腔镜、骨科、泛血管、经自然腔道和经皮穿刺五大“黄金赛道”的手术机器人公司。

其开发的“图迈®四臂腹腔内窥镜手术系统(型号:MT-1000)”于2022年1月获NMPA批准上市,系国内首家获批上市的、应用于泌尿外科领域的国产腔镜手术机器人,填补了国内空白,打破了国外技术垄断。另公司研发的单孔腔镜手术机器人已经进入临床试验阶段。

思哲睿智能医疗设备股份有限公司成立于2013年,是国内率先开展腔镜手术机器人技术及系统研发、生产和销售的国家高新技术企业。在手术机器人领域形成了一系列核心技术和独创性成果,构建了腔镜手术机器人、经尿道柔性手术机器人、经口腔手术机器人、人工耳蜗手术机器人、脊柱内镜手术机器人等丰富的手术机器人产品矩阵。

其中核心产品康多机器人® SR1000于 2022 年 6 月通过国家药监局审批获得第三类医疗器械注册证,用于泌尿外科上尿路腔镜手术操作。是行业内首个在泌尿外科领域进入国家创新医疗器械特别审批程序(绿色 通道)的腔镜手术机器人,可辅助医生在泌尿外科、妇科、普外科和胸外科等领域开展微创手术,具备精准智能的控制能力和流畅舒适的操作体验。

精锋医疗成立于2017年,旨在推动外科手术进步为使命,致力于智能手术机器人平台的开发及普及,是国内唯一一家、全球第二家同时掌握单孔手术机器人及多孔手术机器人技术的公司。

据悉,该公司研发的SP1000是中国首个完成妇科手术关键性临床试验的单孔腔镜手术机器人。

2023年8月11日,精锋®多孔腔镜手术机器人MP1000获得国家药品监督管理局(NMPA)批准,可应用于泌尿外科、妇科、普通外科和胸外科手术。该系统曾于2022年12月获批应用于泌尿外科领域,这意味着精锋MP1000成为首个获批在全科室应用的中国品牌腔镜手术机器人。

术锐医疗是一家致力于完全自主研发和生产单孔通用型微创腔镜手术机器人系统的高新技术企业。自2016年成立以来术锐着手打造核心自主知识产权和全链条关键技术,旗下主打产品为单孔腔镜手术系统。

2023年6月20日,术锐单孔腔镜手术机器人正式获得国家食品药品监督管理局的上市批准,成为全球除达芬奇SP以外唯一获批商业化的单孔腔镜手术机器人,同时也是全球首个开启商业化进程、准许上市的蛇形臂单孔腔镜手术机器人。

——

不过,受全球经济影响,2023年以来全球手术机器人市场迎来了较大的变动:一方面行业王者直观外科达芬奇手术机器人手术量开始下降,另一方面全球医械巨头等重要参与者也迎来重大调整。

-

撤出:西门子医疗宣布停止Corindus血管介入机器人在心脏病手术的应用。

-

合并:美敦力宣布将其手术机器人和外科创新业务部门合并为一个外科业务部门。

-

裁员:强生公司解雇了近350名手术机器人业务相关的员工。

-

退市:曾号称“达芬奇终结者”的手术机器人企业Titan Medical,经历了三次面临退市的危机后再次走到了破产的边缘,从纳斯达克股票市场退市。

-

在中国随着国产手术机器人逐渐开始商业化加快,竞争也愈发激烈。

长远来看,国内手术机器人赛道具有较大成长空间。但短期来看,全球经济尚未走出弱复苏周期,行业壁垒高筑,技术迭代更新速度较快。跨界上游企业需要在技术创新、成本控制和市场推广等方面做出更加精细的布局,才能实现弯道超车。那么江山控股此时入局是否为最佳选项?又能否由此“逆转乾坤”?高医展将持续关注。