医用电子直线加速器通过利用微波电磁场加速电子,进而生成高能X射线或电子束,被广泛地应用于对各类肿瘤进行远程外照射的放射治疗中。

随着放疗技术的发展,我国已进入精准放疗时代。70%以上的肿瘤患者需要接受放射治疗,医用电子直线加速器作为放疗的主要设备,广泛应用于各种肿瘤的治疗,特别是对深部肿瘤的治疗。

01

国产医用直线加速器注册证占比超50%

医科达持证数排名第一

目前,国际上开发医用直线加速器的公司主要有医科达、瓦里安、中科超精、新华医疗、联影医疗等。

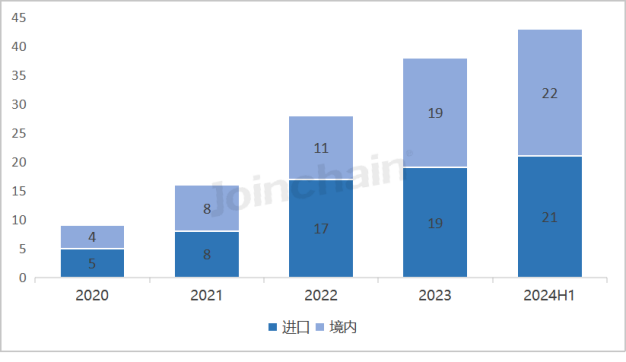

近年来,我国医用电子直线加速器累计注册数量稳步上升。据众成数科统计,截止到2024年6月,我国医用电子直线加速器有效产品注册43个,其中境内产品22个,进口产品21个,国产数量占比51.16%。

2020-2024H1医用电子直线加速器历年累计产品注册数量

数据来源:众成数科

从产品注册人的获批数量来看,进口品牌医科达、国产品牌安科锐和山东新华医疗的注册数量高于其他企业,三家品牌合计获批数量占整体数量的47.7%。其中,医科达共持有6张医用直线加速器注册证,排名第一。

医用电子加速器产品有效注册人情况

资料收集:众成数科

02

国内医用直线加速器市场稳步增长

联影打破国际垄断

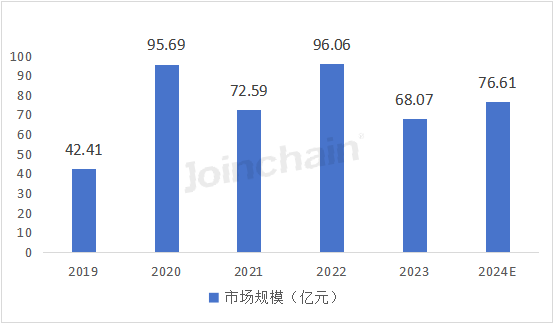

近年来,我国医用电子直线加速器行业市场规模波动幅度较大,但总体呈现增长趋势。

据众成数科的测算,我国国内医用电子直线加速器的市场规模从2019年的42.41亿元增长至2023年的68.07亿元,年复合增长率为12.56%,预计2024年市场规模将达到76.61亿元。

2019-2024E国内医用电子直线加速器市场规模

数据来源:众成数科

对于放疗设备来讲,国外公司起步较早,以医科达、瓦里安为代表放疗设备厂商的技术开发、放疗设备行业产品应用时间相较于国内厂商更长。在放疗设备领域直线加速器产品方面,进口厂商的技术积累和放疗设备行业市场份额均处于领先地位。

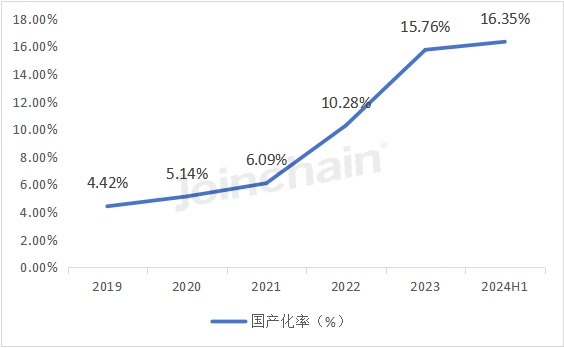

虽然目前国内医用电子直线加速器市场仍主要由进口品牌所把控,但近年来国产化率呈现明显的上升趋势,从2019年的4.42%增长至2024年上半年的16.35%,国产放疗设备在国内的市场接受度与竞争力日益增强。

2019-2024H1国内医用电子直线加速器国产化率

数据来源:众成数科

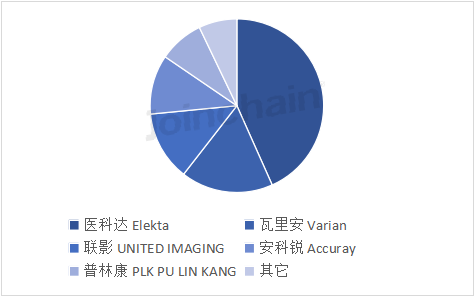

从品牌市场竞争格局来看,TOP5品牌占据了92.89%的市场份额,市场集中度极高,医科达以43.33%的市占率排名第一。值得一提的是,国产品牌联影以12.95%的市占率排名第三,较去年增长2.30%,打破了进口品牌长期垄断的市场格局。

2024H1国内医用电子直线加速器市场竞争品牌格局

数据来源:众成数科

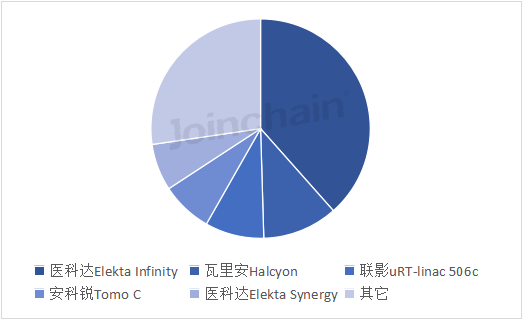

从国内市场的品牌偏好分析,医科达旗下的Elekta Infinity市占率排名第一,在国内市场份额中占据了主导地位,领先于其他竞品,并且其增幅显著提高,与去年同期相比增长22.27%。

2024H1国内医用电子直线加速器市场竞争型号格局

数据来源:众成数科

03

县域医共体医疗能力升级在即

县级医院成国产化新热土

《国务院关于印发〈推动大规模设备更新和消费品以旧换新行动方案〉的通知》作为国家级政策,明确支持推进医疗卫生机构装备迭代升级,聚焦医用直线加速器等放疗设备的更新。

政策支持统筹县域肿瘤防治,在加强县域医疗设备达标提质行动中,医用直线加速器等放疗设备的配置成为提升县域肿瘤防治能力的重点之一。

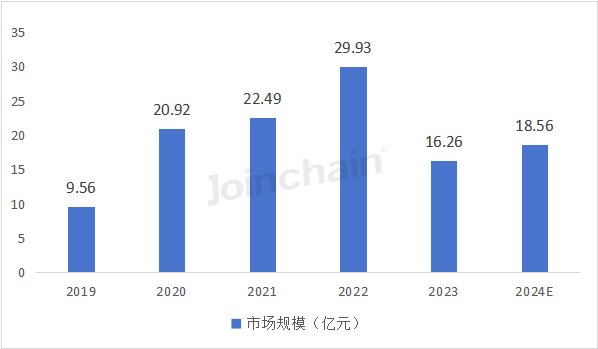

据众成数科的测算,我国县级医院医用电子直线加速器的市场规模从2019年的9.56亿元增长至2023年的16.26亿元,年复合增长率为14.2%,县级医院市场增速高于全国市场增速,预计2024年市场规模将达到18.56亿元。

2019-2024E县级医院医用电子直线加速器市场规模

数据来源:众成数科

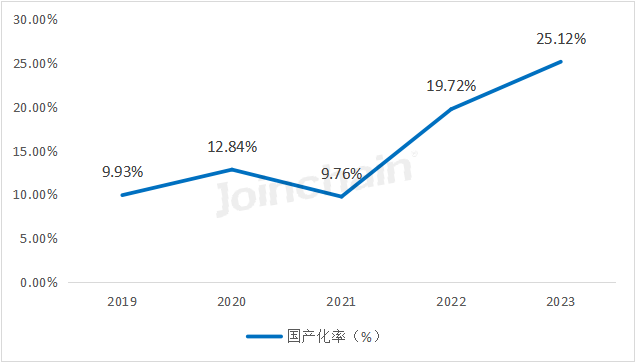

在2019至2023年间,在优先采购国产设备等政策的扶持下,县级医院医用电子直线加速器市场国产化率呈现快速上升趋势,从2019年的9.93%增长至2023年的25.12%,国产设备在县级医院的市场认可度不断提升,且国产化率高于全国水平。

2019-2023县级医院医用电子直线加速器国产化率

数据来源:众成数科

在数字化医疗技术的持续演进、国家政策的有力支持以及对肿瘤治疗精准度和效率提升的迫切需求推动下,医用电子直线加速器市场正迎来加速发展期。

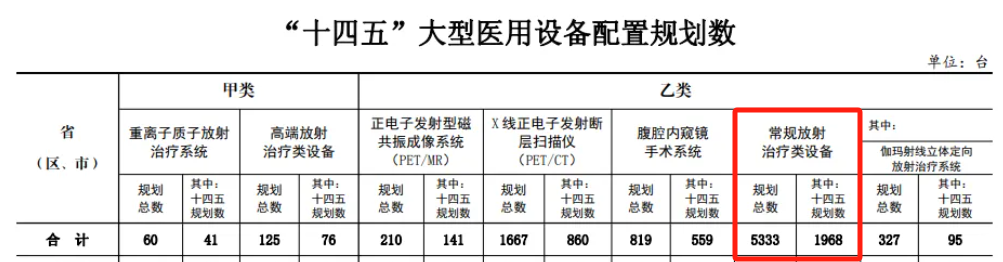

根据国家发布的《国家卫生健康委关于发布“十四五”大型医用设备配置规划的通知》中提到,常规放射治疗类设备共规划5333台,其中十四五共规划了1968台,放疗设备潜在市场规模庞大。

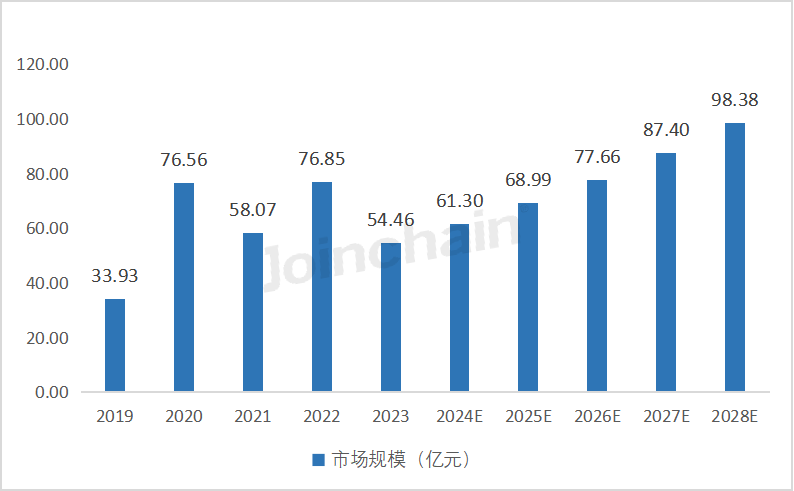

据众成数科测算,在政策和市场需求的共同促进下,至2028年,医用电子直线加速器市场规模将显著扩大,有望达到98.38亿元。

2019-2028E医用电子直线加速器市场规模

数据来源:众成数科

未来几年,医用电子直线加速器市场在数字化医疗技术进步、国家政策支持与人口老龄化带来的肿瘤治疗需求扩张升级的共同推动下,将步入加速发展阶段,展现出广阔前景。