医学影像,历经百年的演进,如今正以前所未有的速度蜕变。我们不断挑战技术的极限,追求更高的分辨率、更短的成像时间、更低的辐射,以及更精细的影像特征。这不仅是为了满足医疗诊断的需求,更是为了给患者带来更好的治疗体验。与此同时,医学影像的数据密集特性为我们的研究开辟了新的道路。通过与数据挖掘、计算机视觉、深度学习等数据智能技术的深度融合,我们能够自动化处理和分析医学影像,使其更具智能化属性。这一创新不仅提升了医疗的准确性和效率,也为医生提供了更为深入、全面的诊断信息。人工智能应用在医学影像的诊断环节,主要分为两大场景:

- 利用图像识别技术对患者的影像进行识别,标注病灶关键信息,给出初步诊断结果,助力影像医生诊断效率的大幅提升;

- 基于深度学习不断优化,通过大量已有的影像数据和临床诊断信息训练人工智能系统,使其具备独立诊断疾病的能力,降低复杂疾病的误诊率。

ntent="t" style="-webkit-tap-highlight-color: transparent; margin: 0px; padding: 0px; outline: 0px; max-width: 100%; font-size: 17px; box-sizing: border-box !important; overflow-wrap: break-word !important;">产业现状与产业链结构

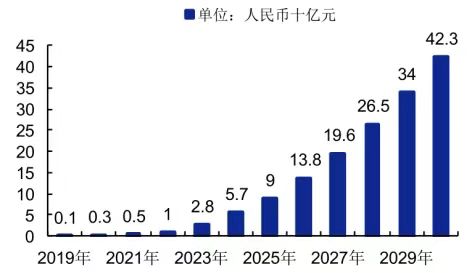

中国人工智能医学影像市场预计自2020年的人民币3亿元增至2030年的人民币923亿元,2020年至2030年的年复合增长率为76.7%。揭秘AI医学影像的魅力:在医疗与健康领域掀起革命浪潮 你知道人工智能已经进军医学影像领域了吗?它正在协助医生进行疾病检测和诊断,而且应用越来越广泛。据统计,2020年,人工智能医学影像在医疗健康场景中的应用占比高达86%,而在大健康场景中,它主要用于健康风险评估。不过,这只是冰山一角。由于大健康场景中人工智能医学影像的需求巨大,而且尚未得到充分满足,它将以惊人的102.7%的年复合增长率迅速增长。相比之下,医疗健康场景中的人工智能医学影像增长速度稍显逊色。那么,人工智能医学影像究竟有何魅力,能够在这两个场景中都获得如此广泛的应用和快速的增长呢?让我们一起探讨这个充满无限可能的新领域吧!

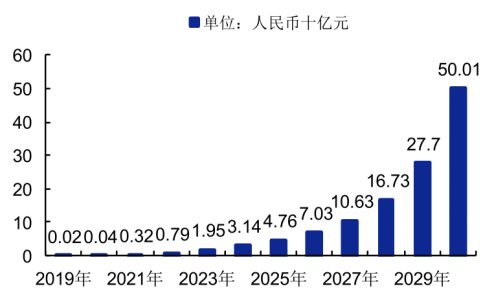

图2:人工智能医学影像市场规模(大健康场景)

*资料来源:鹰瞳科技招股书

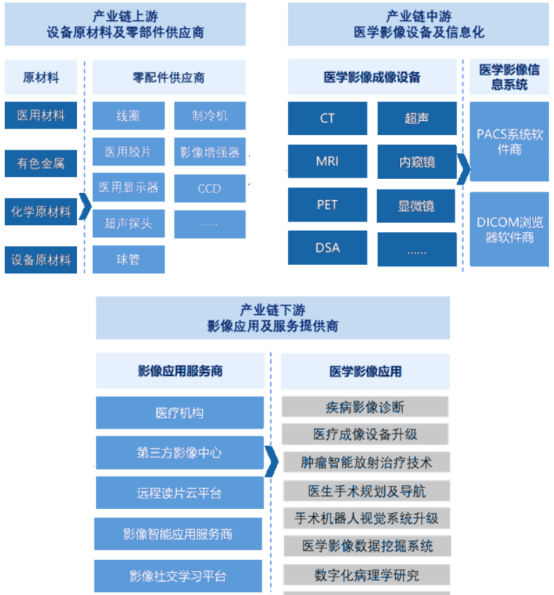

人工智能医学影像产业链包含上游零部件及原材料供应商,中游影像设备及信息化厂商,以及下游影像智能化应用及服务提供商。

图3:人工智能医学影像产业链图谱(资料来源:机器之心)

医学影像产业上游主要为设备制造所需要的原材料及相关的技术,包括电子配件、线材耗件、温控系统等。医疗器械工业是知识最密集的高新技术产业之一,而医学影像又是医疗器械中科技含量最高,新技术、新材料、新工艺应用最迅速也最广泛,资金投入最多的类别。医学影像设备零配件供应商是医学影像产业链上游的核心厂商,供应医学影像设备的核心零配件,包括线圈、医用胶片、医用显示器、超声探头等。

在医疗器械发展中,医学影像设备一直占据着重要地位,同时也是医疗设备高端产业化的代表。伴随着科技的发展,医学影像设备的发展日趋迅速,功能也日趋完善,临床诊断与治疗的结果都基于影像设备的成像特点与功能。而医学影像信息系统则是医学影像成像设备的重要互补,提供医学影像管理信息化、智能化、与影像医师直接对接的操作端口。(1)医学影像成像设备:医学影像成像设备属于医学影像产生的硬件端,设备厂商在自行生产或采购零部件后进行组装,向医疗机构等提供设备整机。全球大部分医学影像设备市场被少数几家企业垄断,老牌医学影像公司如西门子、通用电气和飞利浦等,占据着绝大部分市场份额。在国内,通用电气、飞利浦、西门子等跨国企业占据了主要市场,迈瑞、东软医疗、万东医疗等少数国产厂商也占据了一定市场份额。

(2)医学影像信息系统:医学影像信息系统可分为两个方向:PACS系统和DICOM浏览器开发商。PACS系统为医院影像信息管理的核心模块,DICOM浏览器则可依托或者脱离医院PACS系统而存在,用于随时随地读取DICOM影像。

产业链下游包括面向患者的各个影像应用及服务提供商,主要包括:医疗机构、第三方影像中心、远程读片云平台、影像智能应用服务商。(1)医疗机构:医疗机构放射科的设备一般有普通X光机、计算机X线摄影系统(CR)、直接数字化X线摄影系统(DR)、计算机X线断层扫描(CT)、核磁共振(MRI)等。基层医疗机构的影像设备配备通常比较简单,以普通X光机等为主,但在分级诊疗相关政策限制大医院采购影像设备的大环境下,基层医疗机构影像设备扩充成为发展方向。(2)第三方影像中心:第三方医学影像诊断中心是独立设置的应用DR、CT、MRI、超声等现代成像技术对人体进行检查,出具影像诊断报告的医疗机构。第三方医学影像中心利用互联网技术,将闲置设备、影像诊断专家和不同等级医院链接到平台。患者在医院检查后,图像将直传至阅片中心,由阅片中心专家出报告,患者也可以直接在第三方影像中心接受设备检查和诊断服务。(3)远程读片云平台:远程读片云平台将医学影像结合互联网、云计算前沿技术,能够低成本地在云端存储大量影像数据、支持远程诊断、促进影像数据利用等,为影像医师提供了远程影像诊断的平台,搭建了区域医疗与远程影像专家之间的桥梁,借助远程读片云平台,医生可以通过互联网远程随时随地查阅患者的影像及诊断资料,给出专业准确的诊疗方案。(4)影像智能化应用服务商:影像智能应用服务商提供医学影像智能应用解决方案,如乳腺癌、肺结节等病种的神经网络诊断模型等,并以插件形式植入到医疗机构的PACS系统中或提供独立影像智能应用软件平台辅助医生进行影像诊断,提高影像医生工作效率。

ntent="t" style="-webkit-tap-highlight-color: transparent; margin: 0px; padding: 0px; outline: 0px; max-width: 100%; font-size: 17px; box-sizing: border-box !important; overflow-wrap: break-word !important;">技术、政策与需求共同驱动产业发展

近二十年来,随着计算机技术的不断发展,各种先进的数字化影像设备越来越普及。信息技术在医学影像中的应用,使传统的非数字化影像转化为数字化影像得以实现,深度学习、传统机器学习、大数据等新技术在医学影像行业的应用,驱动了智能化辅助诊断的快速发展。

医学影像本身具有数据密集、信息密集的特点。随着大量医学影像数据集的开源,基于海量数据训练的深度学习模型的构建难度显著降低,为医学影像智能诊断模型的训练带来了有利条件。在人工智能与医疗场景的结合中,基于深度学习技术的医学影像的识别与分析,将率先进入大规模应用阶段。

近年来,国家不断出台政策支持医学影像行业的发展,针对性政策涉及:医学影像设备、独立影像中心、线上影像平台、影像信息化,包括鼓励公立医院采购国产医疗设备、扶持民营医院新增设备需求;加强医疗信息化建设基础,构建云端医疗数据库,推动医疗大数据的应用开发等;全面推进分级诊断,鼓励民营资本流入建设独立检查检验中心、远程医疗等。这将带来一系列影像设备扩容需求、影像数据处理需求、影像智能化诊断需求。

随着医疗条件的改善,患者疾病筛查需求不断增加,老龄化也使得疾病诊断需求不断增加。大医院人满为患,医疗资源紧缺,基层医院缺乏专业的影像医师,传统医学影像科室无法满足国内日益增长的患者需求,计算机辅助诊断能够增加优质影像诊断资源供给,帮助医生降低误诊率,减少患者等待时间,满足患者不断增长的诊断需求。

4、分级诊疗刺激基层医疗机构医疗影像设备及诊疗需求增长在分级诊疗政策激励下,基层医疗机构有望得到大量的分流病人,基层医疗机构影像设备配备、升级需求和影像诊断需求都将有望快速增长。扩张的设备规模带来更大的基层影像诊断量与影像数据处理需求,而计算机辅助影像诊断则能够顺应基层影像诊断的需要,增加优质影像诊断资源供给。

ntent="t" style="-webkit-tap-highlight-color: transparent; margin: 0px; padding: 0px; outline: 0px; max-width: 100%; font-size: 17px; box-sizing: border-box !important; overflow-wrap: break-word !important;">医学影像商业模式清晰

“AI+医学影像”已经渐渐走出实验室,业务正逐步迎来商业化落地。目前来看,可行的商业模式包括两种:一是与区县级及基层医院、民营医院、第三方检测中心等合作,提供影像资料诊断服务,并按诊断数量收取费用,相当于与医院方共同提供医学影像服务并采取分成模式;二是与大型医院、体检中心、第三方医学影像中心及医疗器械厂商合作,提供技术解决方案,一次或者定期收取技术服务费。

该模式对接基层医院、民营医院、第三方检测中心等,通过医学影像全套诊断及质控服务,收取一定的服务费用。由于基层医院、体检机构、民营医院影像科缺乏足够专业人才、投入不足或面临较高的成本,影像诊断环节能力相对欠缺,从而产生影像诊断外包需求。在现阶段,要求诊断服务提供方不仅仅提供人工智能辅助阅片,更要有专业影像科医生的最终诊断及全套的质控体系,从而提供可靠性高的最终诊断结果。(1)面向大型医院、体检中心以及第三方医学影像中心,一次性出售“AI+医学影像”解决方案的使用权限或使用期间定期收取使用费。这种商业模式或最先在三级医院、第三方医学影像中心开展,其采购预算较高,设备更新升级意识相对较强。(2)向医疗器械厂商寻求合作,通过在医疗设备中加入智能模块,硬件和软件捆绑销售。近些年来,国产医疗器械逐渐发展起来,与雅培、罗氏、西门子、瓦里安、医科达等海外公司产品形成竞争,“AI+医学影像”软件与医疗器械的结合,可帮助医疗器械厂商提供先进的软硬一体解决方案,将大大提升医疗器械厂商的产品竞争力。分成模式与技术授权各具潜力。一方面,分成模式具有典型的边际成本递减的特征,而且随着个人消费者对“AI+医学影像”的认可度提高以及对自身健康重视程度的提升,市场需求有望从B2B向B2C的方向发展,空间将进一步打开。此外,分成模式面对的主要是基层医疗机构,机构数量及年就诊人次众多。基层医疗医务人员能力不足,但承担着大量常见病、多发病、慢性病的诊疗工作,更需要提高诊疗水平和效率的工具,基层医疗市场对于人工智能医学影像的需求巨大,特别是提供全套诊断服务的专业第三方平台面临较大的市场空间。另一方面,技术解决方案提供商凭借领先的技术优势在三级医院、影像设备厂商等领域都有着较大的变现潜力。

ntent="t" style="-webkit-tap-highlight-color: transparent; margin: 0px; padding: 0px; outline: 0px; max-width: 100%; font-size: 17px; box-sizing: border-box !important; overflow-wrap: break-word !important;">未来展望

医学影像诊断痛点多,“AI+医学影像”有望破冰行业难题

人工智能医学影像的发展离不开医院的信息化建设。在新冠疫情以及智慧医院建设的大背景下,三级医院人工智能软件的渗透率增长至15%左右,人工智能医学影像商业落地还有广阔空间。

随着影像信息化的发展、以及收费模式的创新,我国医学影像诊断市场有望保持较快增长。一方面,我国影像信息化建设较晚且尚未完成,目前影像数据共享程度低,大量基层医院不能有效支持远程会诊、转诊、影像数据开发应用等,影像信息化处在高速发展阶段,影像云平台模式的崛起使得信息化更快推进,为基层医院提供理想的影像资料共享解决方案,并带来远程诊断市场的更快发展。另一方面,目前我国的医学影像诊断市场的收费模式是拍片收费、阅片免费,远程影像诊断平台的兴起与发展将促使影像诊断服务市场不再免费,有望逐步形成新的细分市场,人工智能在医学影像领域的渗透率将逐步提升。

从市场需求层面来看,影像科医生供不应求,医生水平参差不齐,基层医院尤其突出,误诊、漏诊率很高。而且影像科医生工作量大,属于高强度的重复性劳动,是非常合适的人工智能应用场景。从技术层面来看,人工智能技术在医学影像的应用属于静态图像识别,静态图像识别是人工智能细分领域进步最快的细分领域之一,技术正不断快速突破。在技术和市场需求的双重驱动下,人工智能在医学影像领域的应用有望全面商业化落地。

未来,高质量数据获取和标注能力将成为AI医学影像公司商业化落地的核心能力。系统的深度学习能力提升需要经过相当数量和质量的数据训练,数据质量更是人工智能计算和学习能力的保障,医疗数据之于医疗诊断的重要性,就像道路测试之于自动驾驶汽车。过去,医学影像行业在高质量数据获取和标注上有着较大挑战:一方面,高质量影像数据集中在少数三甲医院,这些医院在数据共享方面大多较为保守,不同医疗机构的数据很少能够实现互通,缺乏有效的数据共享机制,高质量数据获取难度大;另一方面,数据标注成本高,数据处理中80%的时间都是在做数据预处理工作,标注的准确性关乎结果的准确性,训练的每张图片都需要经过专业人员标注,短时间内数据的标注仍然需要耗费大量的精力。影像数据的获取与标注能力将成为AI医学影像公司的核心竞争力,而医院作为当前最大的医疗数据集聚地,因此,与大型医疗机构具有深度合作关系并具备数据分析与处理算法方面技术优势的企业将占据先发优势。随着医疗行业进入大数据时代,数据的规模和质量将实现快速提升,有望引爆“AI+医疗影像”行业的发展。