作为生命支持领域最核心的医疗设备之一,呼吸机在疫情防控期间发挥了至关重要的作用,也因此一度成为市场宠儿,爆发了巨量的采购需求。

当新冠疫情退去,短时间内采购的大批呼吸机使得近两年的采购需求处于饱和状态,市场需求也因此一路下滑。不过,正逢2024年发布设备更新系列政策,使得国内医疗设备市场掀起一股采购热潮。

如今已经来到了2025年,"设备更新热"能让呼吸机的采购市场再度"抬头"吗?

01

过饱和采购促使市场需求"腰斩",市场竞争进一步加剧

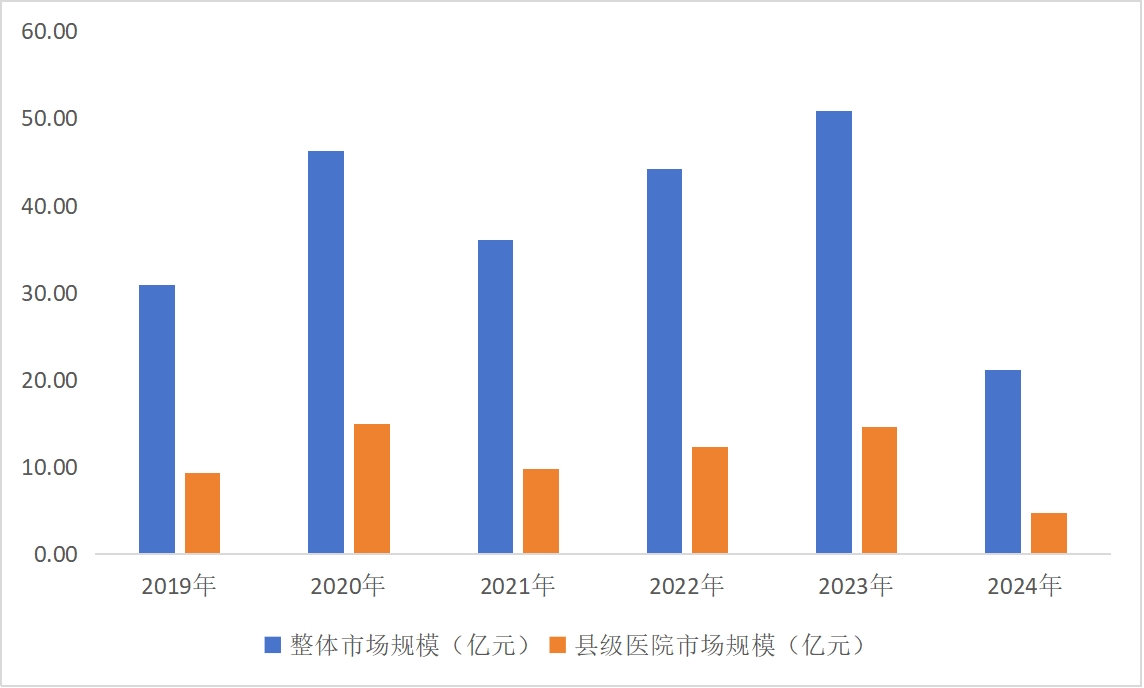

据众成数科测算,2019-2023年,国内公立医疗机构呼吸机市场采购规模持续走高,2023年整体规模超70亿元,县域市场规模达20.81亿元。但到了2024年,呼吸机市场规模骤跌至30亿元,同比下跌近60%,县域市场规模也跌至6.76亿元,同比下跌近70%。

2019-2024年国内公立医疗机构呼吸机整体及县域市场采购规模变化情况

数据来源:众成数科

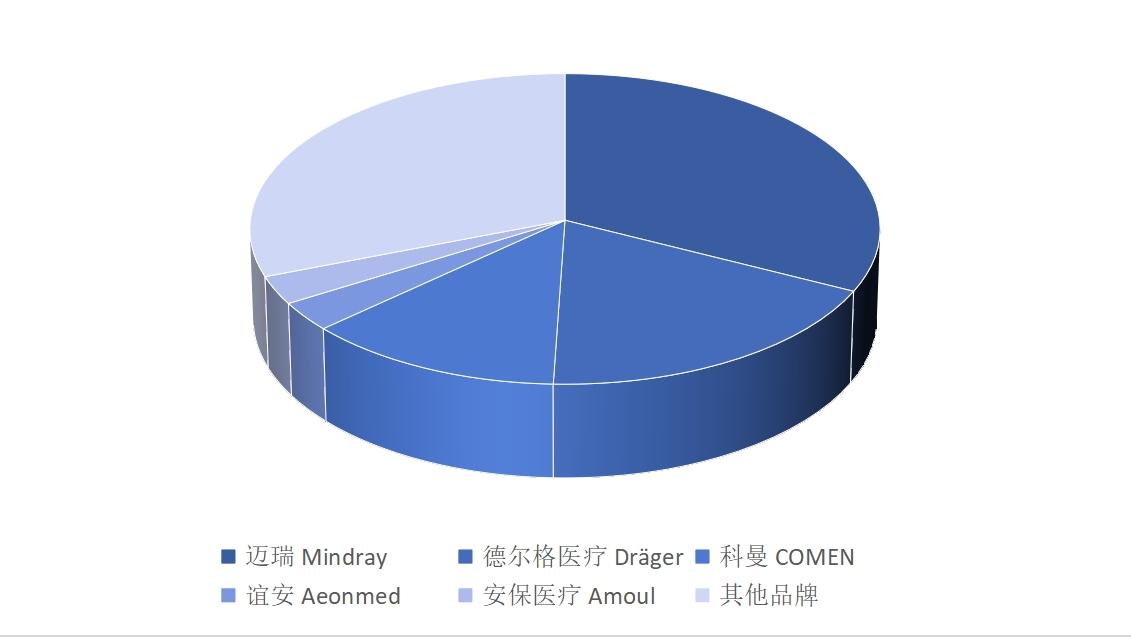

在市场需求不断萎缩的环境下,2024年国内国产与进口品牌呼吸机的市场竞争也愈发激烈,这一点反映在国产品牌市占率及TOP5品牌市场集中度上。

据众成数科测算,2024年国内呼吸机采购规模TOP5品牌市场集中度提升至69.19%,较去年提升了5.83%,逐渐形成了三大呼吸机品牌为主导的市场格局。

2024年国内公立医疗机构呼吸机采购市场竞争格局(按金额计算)

数据来源:众成数科

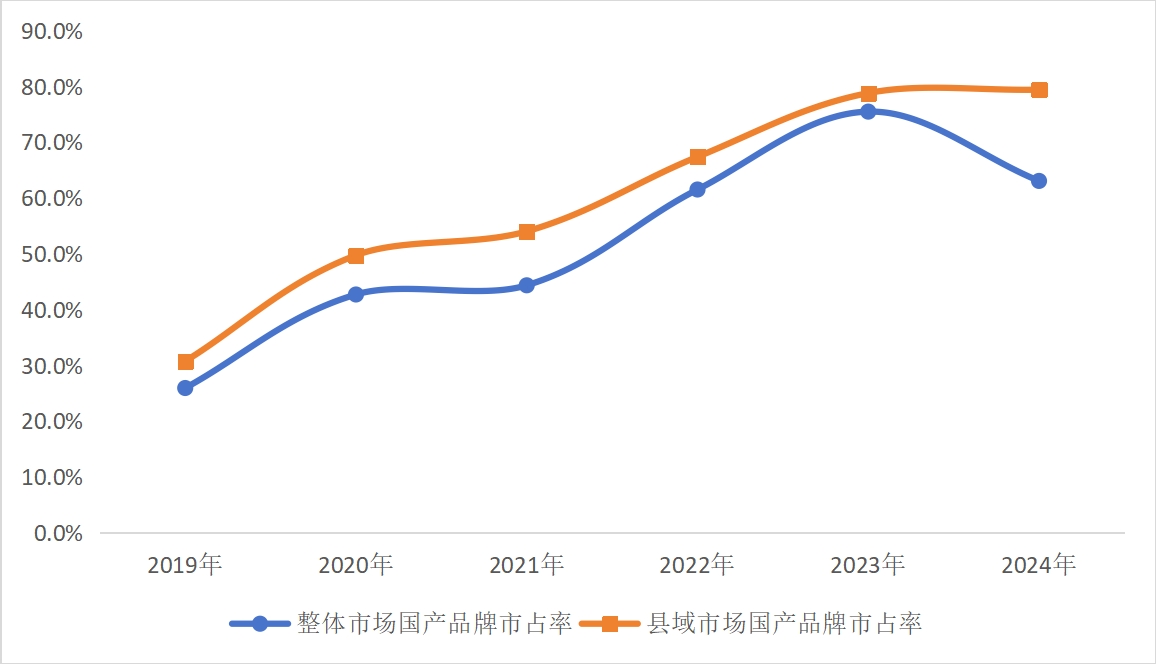

在国产品牌市占率方面,一众国产设备凭借自身性价比等优势抢占市场,国产品牌市占率迅速提升到较高水平,2024年国内整体市场国产品牌市占率达63.0%,县域市场国产品牌市占率来到了惊人的79.4%。

2019-2024年国内公立医疗机构呼吸机整体及县域采购市场国产品牌市占率

数据来源:众成数科

02

设备更新政策激活采购需求,市场初现"抬头"趋势

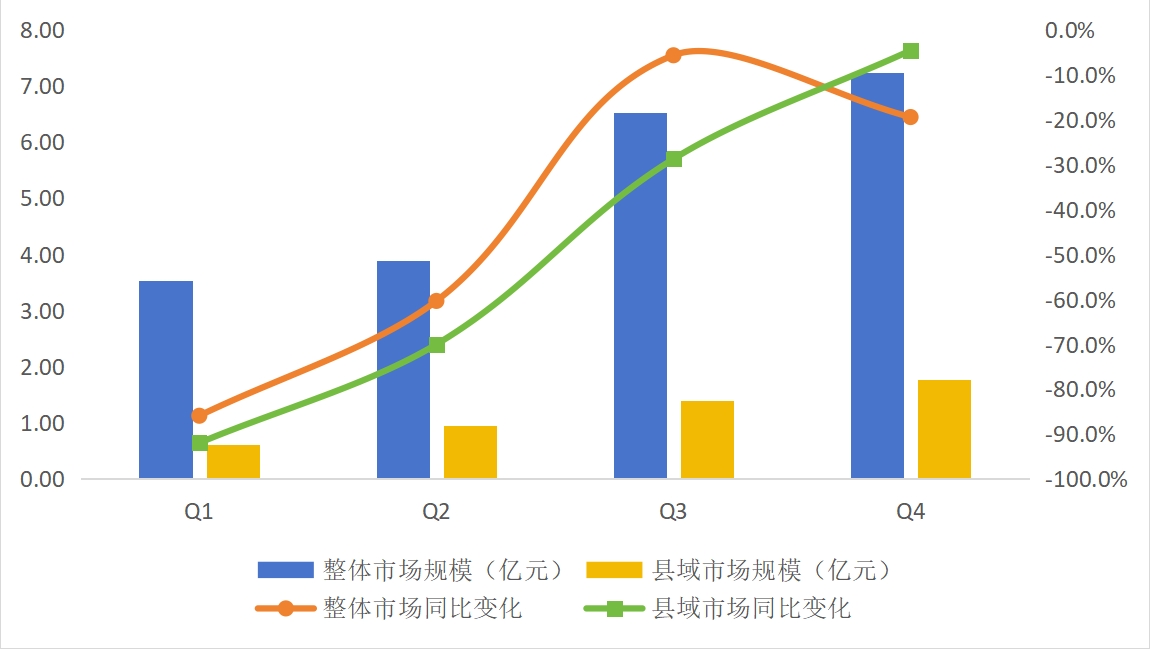

虽然2024年的市场需求较为萎靡,但随着设备更新一系列配套政策的发布以及相应财政资金的下发,国内呼吸机采购市场初现"抬头"趋势。

据众成数科测算,2024年Q1国内呼吸机整体市场规模仅为5.05亿元,同比下跌85.9%,县域市场规模为0.87亿元,同比下跌92.0%。但到了2024年Q4季度,国内市场在设备更新政策的激活下复苏不断加速,整体市场规模达10.34亿元,同比下跌回缩至19.5%,县域市场规模为2.52亿元,同比下跌竟回缩至4.7%,市场环境大幅改善。

2024年Q1-Q4季度国内公立医疗机构呼吸机整体及县域市场采购规模及同比变化

数据来源:众成数科

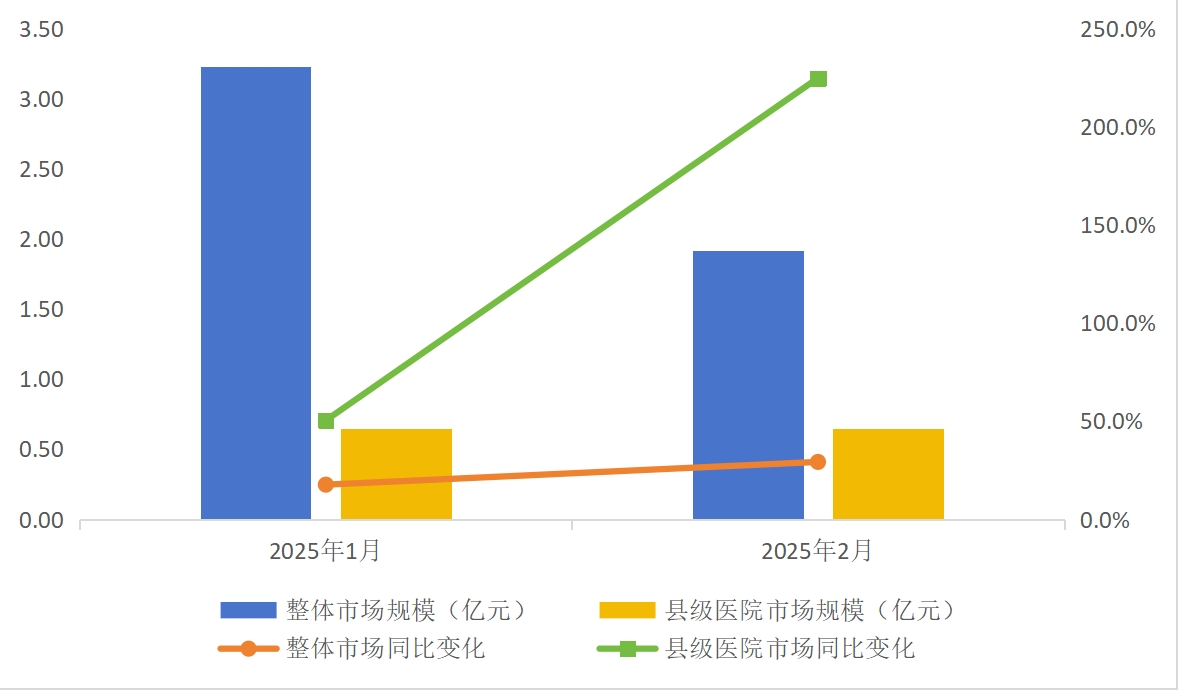

到了2025年,这股"抬头"的力量更为强劲。据众成数科测算,2025年2月,国内呼吸机整体采购规模同比增长29.2%,县域市场采购规模更加喜人,同比增长224.8%。

2025年1-2月国内公立医疗机构呼吸机整体及县域市场规模及同比变化情况

数据来源:众成数科

综合来看,设备更新系列政策无疑产生了强烈的催化作用,加速了呼吸机采购市场回归自然增长轨道的进度。同时,《关于加强重症医学医疗服务能力建设的意见》等相关政策也推动国内呼吸机市场规模进一步复苏。

随着国内各医疗机构对大量疫情期间购置的老旧呼吸机更新换代的需求持续扩张,呼吸机采购市场有望在未来数年内迎来新的增长点。