Henry Schein(汉瑞祥)近日宣布完成对TriMed多数股权的收购。总部位于纽约州的Henry Schein于去年12月宣布了此次收购。TriMed 的加入加强了 Henry Schein 的四肢产品组合。总部位于加利福尼亚州圣塔克拉丽塔的 TriMed 是下肢(脚和脚踝)和上肢(手和手腕)生产骨科设备。

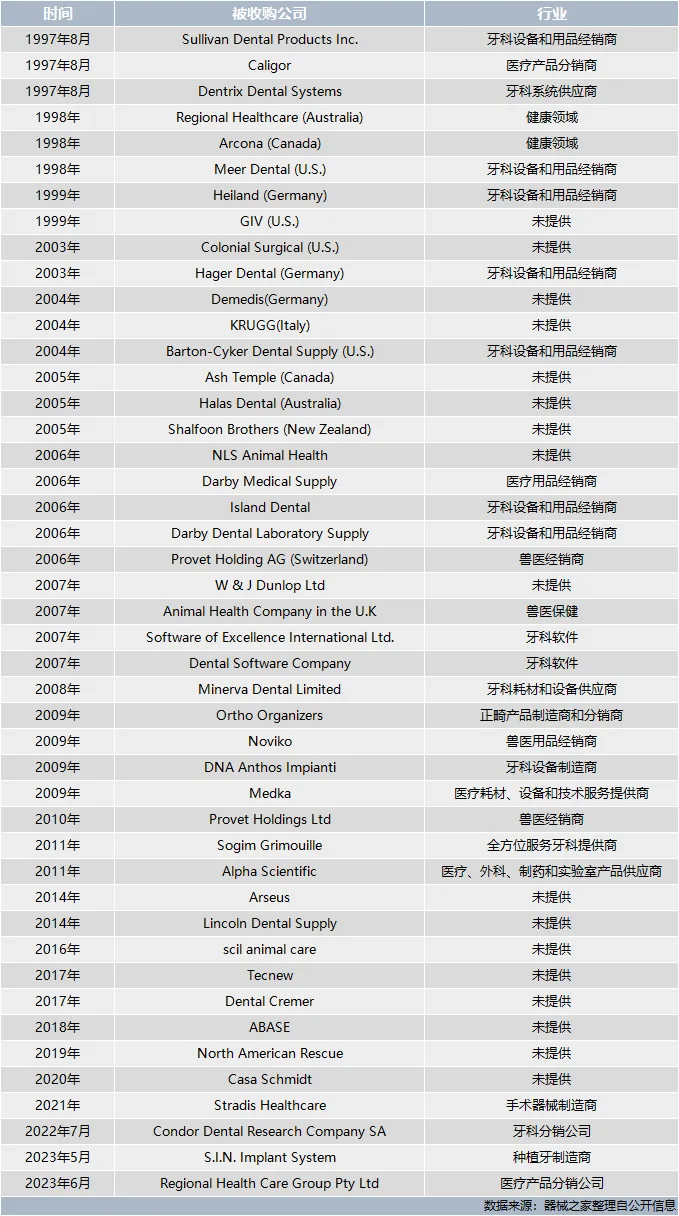

资料显示,汉瑞祥是一家成立近百年的医疗械企,公司在1997年以3.18亿美元收购 Sullivan Dental Products公司一举成为全球最大的牙科设备和用品经销商。此后的25年中公司又陆续收购了超过40家企业,不断巩固自身“龙头”的地位。此次收购旨在补充汉瑞祥的牙科耗材和设备业务的同时,推进该公司的“BOLD+1”战略。

01

杀入骨科领域

杀入骨科领域

2023年12月22日双方宣布已签署协议,汉瑞祥将收购 TriMed, Inc. 的多数股权。

TriMed 总部位于加利福尼亚州,2022 年净销售额约为 4800 万美元,2023年净销售额约为 5200 万美元。Henry Schein预计,该交易对2024年非GAAP每股收益将保持中性,此后将增加。目前收购金额等财务条款尚未披露。

此外,Henry Schein 还与 Extremity Medical LLC 建立了战略合作关系,Extremity Medical LLC 是一家位于新泽西州的创新医疗器械公司,专注于开发下肢和手腕骨科治疗中融合、固定和运动保存的新产品。

完成收购后,TriMed 创始人首席商务官 David Medoff 和医学顾问 Robert Medoff 医学博士将继续作为 TriMed 管理团队的成员,推动公司的商务及医学应用的发展。

汉瑞祥首席执行官Stanley Bergman在一份新闻稿中表示:“通过这种新的合作伙伴关系,汉瑞祥加强了我们的承诺,以满足骨科市场客户不断变化的需求,并为医疗保健专业人员提供为患者提供出色护理所需的工具。通过利用TriMed的既定业务和声誉,我们将共同扩大我们的产品范围,并为我们的客户提供全面的骨科解决方案。我们欢迎TriMed的新同事加入汉瑞祥团队,我们期待共同取得成功。”

02

25年愈40桩收购,靠并购成为“全球最大”

25年愈40桩收购,靠并购成为“全球最大”

据了解,“BOLD+1”是汉瑞祥的战略计划之一,该计划强调通过收购、并购和战略合作来增强公司在牙科特色领域的市场份额和影响力。其中,BOLD是指扩大业务、创新产品、领导市场和发展全球业务。而+1代表通过收购和合作等方式增加一项新的能力或资源。

公司认为,通过战略收购和合作能够不断扩大公司产品线,加强市场渗透力,并为客户提供更多更好的牙科产品以及更加优质的服务。此次对SIN的收购就加强了汉瑞祥的牙科耗材和设备业务,而在此前的25年中公司还收购了大大小小40多家公司。

通过这些收购,汉瑞祥成长为世界上最大的以诊所为主的口腔医疗、动物健康的医疗保健产品和服务提供商,旗下除了公司自有品牌产品以外,还拥有超过30万种品牌产品,如BioHorizons、Camlog、Biotech Dental和medentis medical等,涵盖了从牙科器械和设备、医疗器械和耗材、药品、数字解决方案到医疗实验室设备和耗材等领域。

凭借丰富的产品线,公司在全球范围内布下了强大的业务网络。数据显示,汉瑞祥在全球32个国家和地区设有附属机构,为超过100万的牙科和医疗客户提供服务。

03

牙科老大近期营收不及预期

牙科老大近期营收不及预期

汉瑞祥自1932年成立至今已有近百年历史。最开始公司只是一个为纽约牙科诊所提供医疗用品的小型供应商,而随着时间的推移公司规模逐渐扩大,成为如今的全球性的医疗产品和服务供应商。

公司在介绍中骄傲的表示,作为《财富》500强企业和S&P 500指数成员,公司的销售额自1995年成为上市公司以来,以大约12.1%的复合年增长率增长,在2022年达到126亿美元。

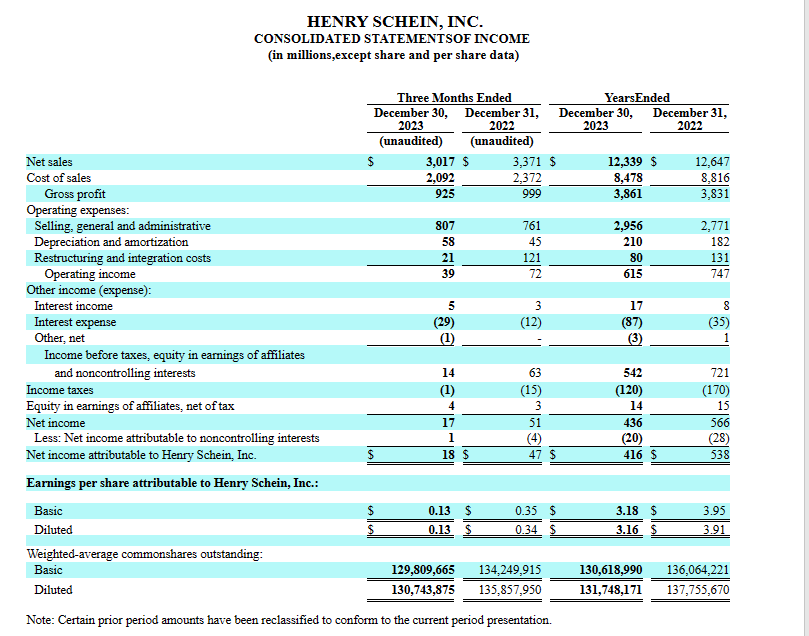

但是近期,汉瑞祥的业绩似乎并不理想。2024年2月底,汉瑞祥公布了2023年第四季度及全年的业绩。四季度汉瑞祥实现营收30.17亿美元,同比下降10.5%,汉瑞祥表示营收的下降主要是去年网络安全事件导致。毛利率相对比较稳定, 四季度及全年分别为30.65%、31.29%,去年同期则为29.64%及30.29%,毛利率整体上升1%左右。归母净利润降幅明显,四季度0.18亿美元,降幅为61.7%,全年为4.16亿美元,降幅为22.68%。2023全年营收123.39亿美元,降幅为2.43%,表明四季度业绩下滑是导致全年业绩不及预期的原因。

去年GlobalData预测显示,新冠疫情负面影响渐趋消退下,骨科手术全面复苏,整个骨科设备市场将达到近 500 亿美元(约合3658亿人民币)。最新的骨科公司top10械企年报中除ZimVie业绩在下滑外,其他9位皆呈上涨趋势或保持不变,也再次印证了GlobalData这一乐观预期。

考虑到去年有所下降的业绩,作为全球最大的牙科公司,此次汉瑞祥收购,杀入骨科市场,是否能够帮助其力挽狂澜,继续保持高速增长呢?那么作为一家不断“买买买”的医疗器械巨头,未来汉瑞祥将会有什么样的动作呢?对此,高医展将持续关注。

转载本站文章请注明来源:医疗器械展 http://www.shw-expo.com/news/show-543.html

免责声明:本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。