01

两大联盟集采有新动作

超声刀价格再下调

2月28日,京津冀医药联合采购平台发布《关于开展京津冀“3+N”联盟超声刀类医用耗材带量联动采购联动价格公示工作的通知》,开展超声刀类医用耗材联动价格公示工作,联动价格公示时间为2024年2月28日9时至3月4日17时。

(完整文件附文末)

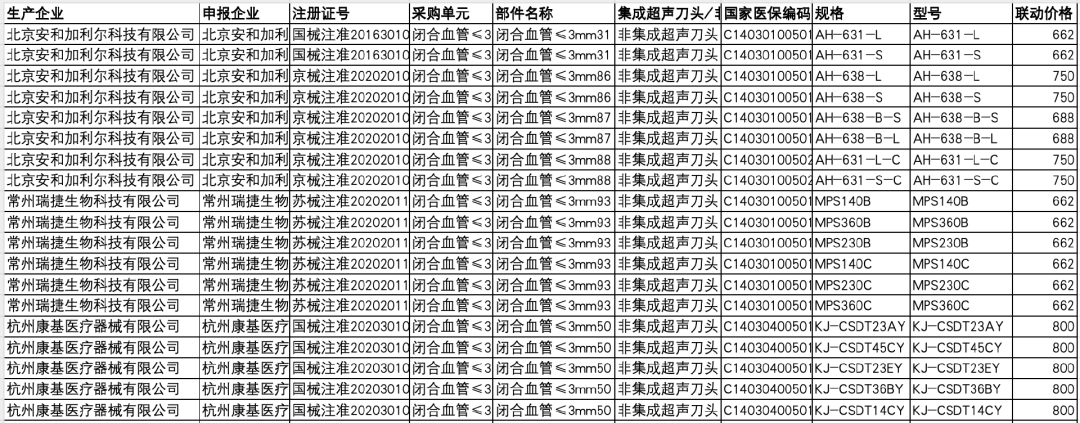

公示内容显示,闭合血管≤3mm的超声刀头最低价已降至536元,闭合血管≤5mm/7mm的超声刀头最低价降至720元。

同日,广东深圳公共资源交易中心发布《深圳公共资源交易中心关于做好超声刀头和预充式导管冲洗器集中带量采购协议期满接续采购执行准备工作的通知》,开展产品信息确认、配送关系设置和三方合同签订等工作。

在集采数年扩围之下,目前各地超声刀头市场已基本实现集采的全覆盖,京津冀“3+N”联盟和广东联盟是其中规模较大的联盟采购组合。

京津冀“3+N”联盟超声刀头类耗材带量联动采购的采购主体包括北京、天津、辽宁、吉林、黑龙江、河南、湖南、海南、西藏、陕西和甘肃等省(自治区、直辖市)。2024年,京津冀“3+N”医药采购联盟超声刀头类用耗材带量联动采购结果在各地陆续落地,据天津医保局披露,产品平均降幅39%。

广东联盟可追溯至2021年,彼时广东等16省联盟开展的超声刀头集采是首次大规模省际联盟超声刀头集采,触达了超声刀头一半左右的市场,最高降幅达93%,属于高端需求的7mm、5mm超声刀均价从5734元降到1800元,降幅达68.6%。按16省市联盟地区首年需求量测算,此次集采预计年可节约费用近20亿元。

去年,广东、山西、内蒙古、上海、浙江、安徽、福建、江西、湖北、广西、贵州、云南、青海、宁夏、新疆、新疆生产建设兵团开展了超声刀头集采协议期满接续采购。

此外,去年川渝联盟超声刀头耗材带量联动采购也开始执行,中选产品均价1232元,平均降幅74%。

不同联盟间的集采价格也相互影响,例如,《关于开展京津冀“3+N”联盟超声刀头类医用耗材带量联动采购有关工作的通知》要求,采购周期内,如其他省级或省际联盟带量采购中选价格比本次带量联动采购中选价格低的,实行价格联动。

在低价联动模式下,超声刀头全国价格进一步下调、拉齐。

02

超声刀市场大变局

近几年,超声刀相关耗材市场涌入大批新的竞争者。

据众成医械数据,国内超声软组织手术刀头产品注册企业数量增长显著,截至2024年8月底已突破80家。从2020年开始,超声软组织手术刀头产品注册数量增长势头迅猛,在2022年和2023年的新增产品注册数量均超过40件。

集采以及新获批产品的大幅增加,在超声刀市场中激起“千层浪”。据上述机构测算,超声刀头市场集中度CR4由2021年74.8%下降至2024年57.2%,进口品牌市场份额出现了一定程度的下降。

据医装数胜预测,未来几年超声刀头市场将持续放量。2025年超声刀头市场渗透率将首次突破10%,2028年将达到24.39%。预计到2028年,国内超声刀头使用量将突破1460万个,较2023年翻三倍。

设备领域,本土企业也在积极推进研发、推出新产品。

不过,在市场份额整体上涨预期下,并非所有国产超声刀企业都能成为赢家。目前本土企业在高端超声刀头、超声刀设备等领域仍有较大提升空间。

据动脉网调研报道,在技术上,与进口品牌相比,部分国产超声刀存在主机故障、换能器频率阻抗波动不稳,以及刀头故障等问题。以刀头为例,国产超声刀断刀率大于国外竞品,这与加工配套的能力,以及与企业技术开发流程有重要关系。在产业化上,超声刀行业的供应链是困扰当下国产品牌进一步发展的重要因素。

与此同时,跨国企业也不会放弃对于中国市场的争夺。今年2月,强生超声刀HARMONIC® 7s正式上市,该产品为强生医疗首款中国智造超声刀产品,已实现在苏州本地化生产,这也是强生7mm的超声刀实现了首次本土化的生产和供应,从客户下单到交付产品,整个中国端到端供应周期将进一步缩短。

超声刀市场的激烈竞争还在继续。

附:

【来源:赛柏蓝器械】