按手术部位分类,手术机器人可分为腔镜手术机器人、骨科手术机器人、血管介入手术机器人、经自然腔道手术机器人、经皮穿刺手术机器人、神经外科手术机器人、眼科手术机器人、口腔手术机器人、植发手术机器人等。

此前,手术机器人市场上,腔镜及骨科手术机器人占据主流。例如,在注册方面,根据高端医械院数据中心统计数据:2022年约有15款国产手术机器人获批,其中骨科10款,腔镜3款,骨科与腔镜手术机器人合计占比86.7%;2023年共有约26款获批,其中骨科10款,腔镜5款,两者合计占比57.7%;2024年共有约50款获批,其中骨科27款,腔镜4款,两者合计占比62%。

(2022-2024手术机器人获批情况,数据来源:高端医械院数据中心)

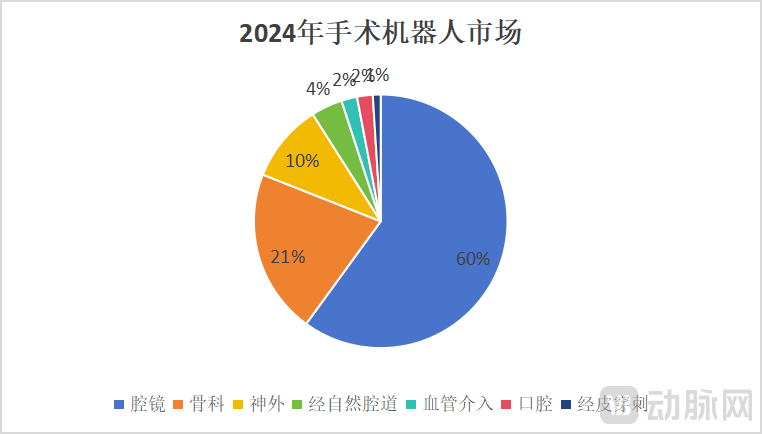

在市场方面,根据2024年手术机器人招投标数据(不包含未公开数据),按销售额计,2024年手术机器人市场中,腔镜与骨科手术机器人市占率分列第一、第二,两者合计占比81%。

(2024年各类手术机器人市场占比,动脉网制图)

如今,在腔镜及骨科手术机器人的推广应用下,手术机器人概念加速普及,其他领域手术机器人也因此获益,并纷纷实现突破。

例如,2025年3月就有多款腔镜、骨科以外的手术机器人获批上市,包含唯迈医疗ETcath介入手术辅助系统、卓业医疗自主研发的AI经皮穿刺手术导航机器人、罗伯医疗旗下全球首款消化内镜手术机器人、磅策医疗推出的国产首款植发机器人……

同时,各类手术机器人也成功完成商业化首单。如Ion支气管镜机器人系统(经自然腔道手术机器人)于2024年6月签下国内首单,合同价为1497.25万元;R-ONE冠脉介入手术机器人(血管介入手术机器人)于2024年12月售出5台,给微创带来7600万元收入……

产品陆续获批、商业化加速,毫无疑问,手术机器人市场又将有细分领域手术机器人突破了。接下来,我们将分析各细分领域手术机器人的最新进展,并探讨哪些手术机器人将迎来机遇。

目前,腔镜手术机器人已在临床广泛应用。与此相比,经自然腔道手术机器人起步较晚,临床应用较少。

按手术入路方式分类,经自然腔道手术机器人包含经消化道、经呼吸道与经泌尿生殖系统腔道。

其中,罗伯医疗近期推出的EndoFaster是全球首款获NMPA批准的消化内镜手术机器人。该手术机器人与一次性使用消化道内窥镜组织钳配合使用,适用于内镜黏膜下剥离术(ESD)中对病变组织进行钳夹、提拉。

据悉,内镜下黏膜剥离术(ESD)是一种在内镜下治疗消化道病变的微创手术,是胃浅表性肿瘤的标准治疗方式。不过,ESD手术存在学习曲线长、操作要求高、依赖医生经验、存在视野盲区等痛点,限制了ESD术式的应用、渗透。

罗伯医疗推出的EndoFaster消化内镜手术机器人则可解决这些问题。具体来说,该手术机器人采用柔性机械臂设计,机械臂直径2.5mm,具有4个自由度,可更好地适应狭窄腔道。同时,主从控制模式可精确控制机械臂在消化道内的运动以及末端执行器的多自由度运动。其还拥有智能化操作界面及直观操作反馈,医生通过短期训练即可实现对设备的灵活操作。在内镜手术中,该手术机器人通过机械臂的运动,可实现对病变组织多位置、多角度的牵引与提拉。

多位临床医生表示:消化内镜手术机器人可大幅提升ESD手术操作的精确度与稳定性,降低操作难度,改善学习曲线,提高手术质量。

罗伯医疗之外,巧捷力医疗也有重大进展。2025年2月,巧捷力宣布其自主研发的全柔性内镜手术机器人系统已在美国克利夫兰诊所完成临床前测试,且测试结果优异。该成果预计将于4月底在美国泌尿外科学会年会上正式公布。

另外,经呼吸道手术机器人的发展更为快速,其已拓展用于多种术式,且成功商业化。例如,强生推出的Monarch机器人于2023年获得NMPA批准。医生可通过该产品在体表无切口的情况下,经支气管自然腔道开展诊疗。截至目前,该手术机器人已辅助完成支气管镜肺结节活检联合微波消融一体化手术、亚肺叶切除术等复杂术式。随着技术发展,预计手术机器人的适应症(术式)将进一步拓展。

再如,直观复星旗下支气管镜机器人系统于2024年6月完成国内商业化首单,由徐州医科大学附属医院以1497万元采购;2024年,朗合医疗推出的北极星支气管镜导航机器人在全国十多家医院开展新术式,完成438例手术,总手术量突破600例。

随着多款经自然腔道手术机器人获批应用,临床证据显现,企业加大市场推广,预计经自然腔道手术机器人市场规模将快速增长。弗若斯特沙利文发布的数据显示:国内经自然腔道手术机器人的市场规模预计将于2026年达到1.3亿美元,2023-2026年年复合增长率为161%。

其中,经自然腔道手术机器人市场中,罗伯医疗推出的消化内镜手术机器人尚属首款,无竞争压力,重点在于市场培育及临床推广;经呼吸道手术机器人市场则包含直观复星、强生、朗合医疗、精锋医疗、微创等,有一定竞争压力。不过,该市场还属于开拓期,各企业需先培育市场、做大蛋糕。

穿刺手术是外科肿瘤诊断的重要方式,对医生的临床经验要求较高。在传统穿刺手术中,医生需要基于CT等图像在脑海中构建肿瘤位置,再实施穿刺,且往往需多次扫描判断穿刺针尖是否准确到达靶点。一直以来,由于患者呼吸、组织移动等因素影响,穿刺的精度普遍较低,且可能引起并发症。

经皮穿刺手术机器人的出现则大幅降低了手术难度,提升了穿刺精度。据悉,经皮穿刺手术机器人可通过MRI、超声、CT等成像技术将目标解剖定位,引导反馈针头达到目标解剖结构,辅助完成经皮穿刺手术。

与经自然腔道手术机器人市场不同,经皮穿刺手术机器人市场十分拥挤。截至目前,已有十余家企业推出经皮穿刺手术机器人,如医达极星、真健康、微创医疗、佗道医疗、伽奈维医疗、卓业医疗、堃博生物、睿触科技、惟德精准、朗开医疗、艾米特、艾瑞迈迪、精劢医疗等。

其中,国内医学影像龙头联影也布局了这一赛道。2024年11月,联影集团推出全球首创的uInterv C550经皮介入手术机器人。该产品通过CT实时影像模态引导,医生可全程实时关注到病灶、靶点、关键器官和穿刺手术器械的位置关系,并可通过手术机器人操纵机械臂精准操作,完成穿刺。基于该产品,医生在操作间内就可实时控制进针过程,减少调针次数,缩短穿刺时间,提升手术效率和手术安全性。

不止是产品获批,经皮穿刺手术机器人还在加速应用、推广。以真健康为例,该公司旗下真易达手术导航定位系统是首款获得NMPA批准的经皮穿刺手术机器人,已进入数十家医院开展临床工作,应用于穿刺活检、手术定位、精准消融、粒子植入等诸多胸腹腔脏器的诊断和治疗术式中,完成手术2500余例,成功率100%。

近段时间,经皮穿刺手术机器人领域发展迅速,各类新技术层出不穷。

例如,卓业医疗推出的世界首台采用“3D结构光融合传感定位技术”的经皮穿刺机器人于2025年3月获批上市。该机器人搭载百万级点云3D结构光扫描技术,能够实现无创体表三维建模,较传统定位方式大幅提升精准度和效率;该机器人还融合了卓业医疗自主研发的呼吸运动补偿算法,可实时追踪体表位移,确保手术过程中穿刺路径的精准性和稳定性。这一技术解决了传统穿刺手术中因患者呼吸等因素导致的定位偏差问题。

同时,该款AI经皮穿刺手术导航机器人适用于肺和腹部实体肿瘤(如肺癌、肝癌等)的经皮穿刺活检、消融治疗、粒子植入等微创介入手术。针对直径≤10毫米的微小结节,该机器人能够将定位精度提升至亚毫米级,提高了早期肿瘤的诊断和治疗效果。

另外,经皮穿刺手术机器人还开始与更多医学影像设备联合使用,如伽奈维医疗旗下经皮穿刺手术机器人与具有更广阔扫描视野和孔径的大孔径CT联合使用,开展肺结节穿刺术,进一步推动肺结节精准诊疗;睿触科技旗下穿刺手术导航定位系统RC120与PET-CT联合使用,开展经皮肺穿刺活检术,实现穿刺路径的精准规划和准确的病灶活检取材。

其中,伽奈维医疗推出的CR-NAV100经皮穿刺手术机器人通过导航系统突破了传统人工穿刺的局限,实现了毫米级的精准定位,提升了穿刺成功率,降低并发症风险。截至目前,该款手术机器人已在福建医科大学附属协和医院完成超100例穿刺手术机器人辅助肺结节消融手术。

睿触科技旗下经皮穿刺手术机器人RC120则采用其全球首创的“CT影像与智能传感一体化技术”,能够高效利用CT数据,不再需要对患者体表标记或术中配准,就可通过术前CT图像快速规划穿刺路径,避开血管、支气管等关键结构,使手术精度更高,操作过程也变得更加简单、高效。

如今,经皮穿刺手术机器人市场获批产品逐渐增多,市场培育及临床推广加速,渗透率将快速提升,市场规模预计将大幅增长。同时,该领域获批企业较多,市场竞争较为激烈,预计占据先发优势的头部企业、具有更多功能及更高精准度的经皮穿刺手术机器人将更受市场青睐。

2025年以来,手术机器人领域有更多专科手术机器人获批应用,如植发手术机器人、口腔种植手术机器人、血管介入手术机器人等。

其中,血管介入手术机器人领域在近期迎来诸多进展:如唯迈医疗ETcath介入手术辅助系统获批上市,中科鸿泰研发的冠状动脉介入手术控制系统进入创新医疗器械特别审查通道;爱博合创旗下PANVIS-A脑血管介入机器人成功完成装机,并开展首例机器人辅助脑血管介入手术……

在此之前,微创旗下R-ONE冠脉介入手术机器人已于2024年在国内斩获7台订单。中标数据显示:2024年底,复旦大学附属中山医院等5家上海头部公立医院集中采购5台R-ONE,合计7600万元。

除了上述企业及进展,血管介入手术机器人领域,奥朋医疗、睿心医疗、润迈德、柳叶刀机器人、微亚医疗等企业也在顺利推进。

在口腔手术机器人领域,柳叶刀旗下Dencore口腔种植导航系统、柏惠维康旗下口腔种植手术导航定位设备均于2025年3月获批上市。截至目前,市场上已有柳叶刀、雅客智慧、迪凯尔、术之道、键嘉医疗、柏惠维康、锋准机器人、卡尔文、百齿泰等诸多企业推出口腔种植手术机器人,并已批量应用。随着种植牙集采、相关服务价格下降,口腔种植牙渗透率提升,预计口腔种植手术机器人市场规模也将快速增长。

植发手术机器人领域,磅策医疗自主研发的HAIRO植发机器人于2025年1月获批上市。截至目前,磅策医疗已与中植医疗集团、美呗医美、大麦微针植发、安徽美赋医疗等机构达成合作,共同推广植发机器人。其中,中植医疗集团、大麦微针等已采购、部署了一批植发机器人,并已开展机器人植发手术。随着植发机器人相关内容及流量投放,植发机器人概念将加速普及,该市场也将快速扩容。

眼科机器人领域,迪视医疗研发的“迪视微锋”眼科手术辅助系统于2025年2月进入创新医疗器械特别审查通道。据悉,该产品是国内首个进入多中心注册临床试验的眼科手术机器人,可将视网膜下注射成功率从85.5%提升至100%,并计划为基因治疗提供精准递送工具。

眼科手术对临床医生的要求极高,需要医生在极小范围内精准操作。理想的手术器械运动精度为10微米以内,但人手先天存在约100微米且无法克服的生理抖动。这在复杂精细的眼科手术中可能导致切口组织撕扯,影响患者术后愈合和视力恢复。针对这些问题,医生可通过眼科手术机器人缩短学习曲线,克服生理抖动,平稳、精准地实施手术。

如今,口腔、植发、神外、经皮穿刺、经自然腔道等各类专科手术机器人已进入规模化应用阶段,眼科等创新难度较大的手术机器人也已进入绿色通道,预计将尽快获批上市,在临床上推广使用。

除了上述专科手术机器人,腔镜与骨科手术机器人也在持续迭代。例如,骨科手术机器人领域,长木谷联合华西医院、爱康集团等于近期全球首发骨科人工智能大模型平台DeepJoint,并完成该大模型在华西医院骨科的本地化部署交付。据介绍,通过全面接入DeepSeek,DeepJoint平台将重塑骨科智能诊断、手术规划与机器人的生态格局。

腔镜手术机器人领域,瑞龙外科自主研发的海山一腔镜手术机器人于2025年3月获批上市。该产品是国内首个模块化手术机器人,获批普外科、泌尿外科、妇科、胸外科四大专科全适应症,具有“分体式、模块化、灵巧型”特点,突破了场地限制,降低了临床使用门槛。

总的来看,手术机器人市场,各类创新技术仍在加速推进,相关适应症也在持续拓展,而手术机器人与AI、大模型等先进技术的结合也越来越紧密。预计未来,手术机器人有望成为如手机一般集成各类先进技术于一体的临床端结晶。

【来源:动脉网】